供应压力将逐渐增加 棉花价格弱势难改

来源:曲合期货

本周(9月26日至9月30日),棉花主力周K线连续三周收阴。截至周五(9月30日)收盘,棉花主力合约收于13420元,涨幅0.45%。据数据显示,本周初,棉花主力合约开盘报13650元,周内涨跌幅达-2.61%,持仓量环比上周减持21786手。

| 9月26日-9月30日棉花期货行情数据 |

||||||

| 合约 | 周开盘 | 周收盘 | 涨跌幅 | 持仓量 | 持仓变化 | 成交量(手) |

| CF301 | 13,650.00 | 13,420.00 | -2.61% | 530,579 | -21,786 | 3,266,422 |

| CF303 | 13,675.00 | 13,445.00 | -2.71% | 96,132 | +12,327 | 129,792 |

| CF305 | 13,710.00 | 13,465.00 | -2.74% | 193,402 | +10,773 | 480,660 |

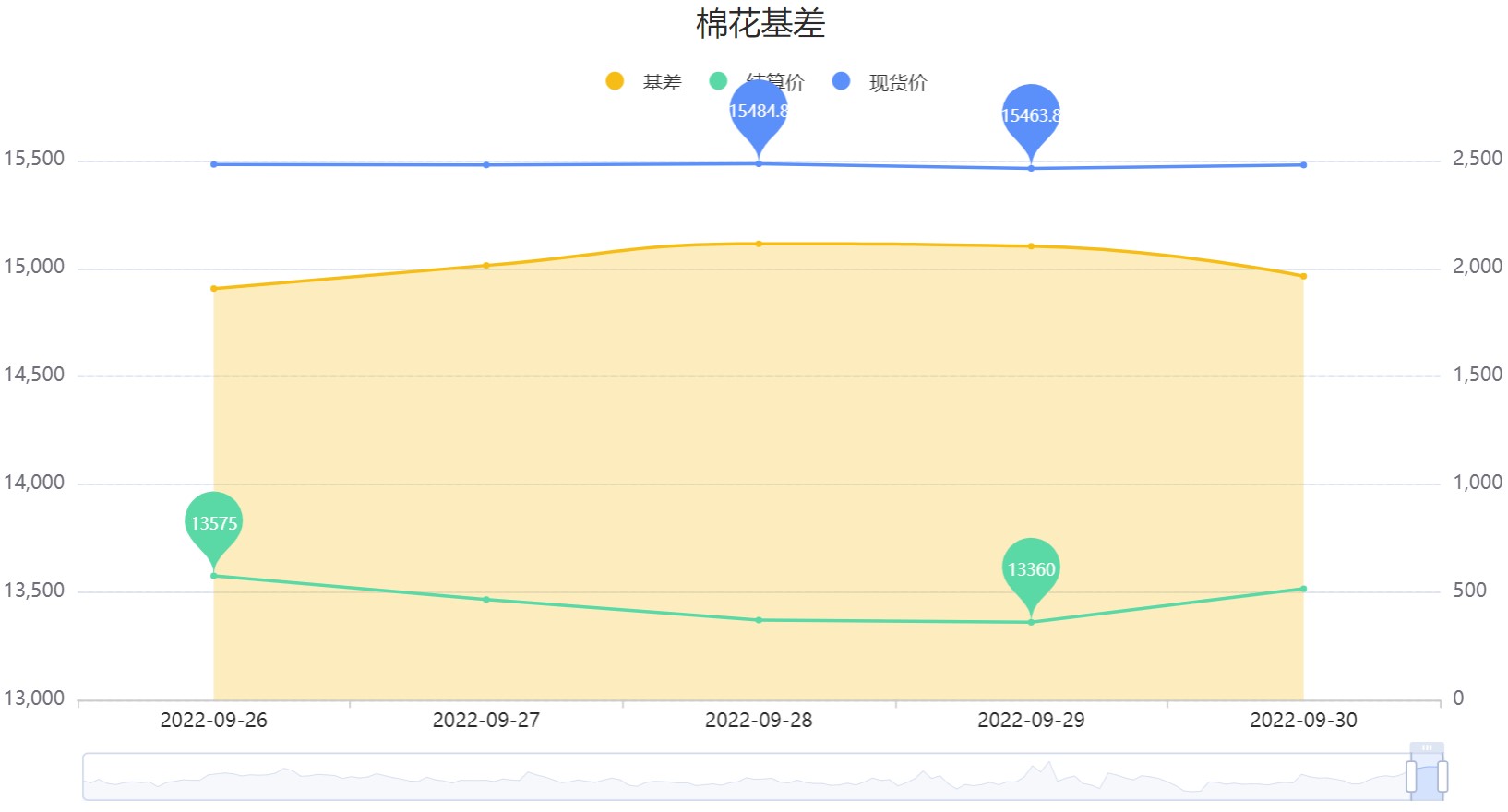

基差方面,本周(9月26日-9月30日)棉花主力基差已来到1964附近。

图片来源:曲合期货数据中心

仓单方面,本周五(9月30日)郑商所棉花期货仓单录得0张,环比上周五(9月23日)减少0张。

| 日期 | 仓单数量 | 增减变化 |

| 9月30日 | 8140 | -154 |

| 9月29日 | 8294 | -267 |

| 9月28日 | 8561 | -186 |

| 9月27日 | 8747 | -217 |

| 9月26日 | 8964 | -139 |

| 9月23日 | 9103 | -284 |

| 备注:每张仓单=8手合约*5吨/手=40吨 | ||

银河期货点评称,供应端相对充足,8月底我国商业库存量为257万吨,而新棉即将上市,棉花市场供应充足。需求端,金九银十行情到来,最近下游企业订单较好,金九银十特征明显,开机率基本上恢复常态,纱布库存也下降至正常区间,但是当前需求基本上已经达到了最旺的时候。另外最近欧盟也开始提议禁止强迫劳动力产品进入欧洲市场,目前该消息对市场影响不大,但是从长期来看可能对市场有长远的偏空影响。

申银万国期货认为,美联储再度加息75个基点,大宗商品情绪转弱,9月USDA供需报告如预期上调美棉新作产量,全球棉花期末库存也因此大幅调增,未来全球棉花供需格局预计趋于宽松,国际棉价预计继续承压。国内进入消费旺季,需求边际好转但整体利好有限,新棉上市后供应压力将逐渐增加,棉价弱势难改。目前轧花厂收购心态谨慎,零星开秤价在5.1-5.5元/公斤,远低于棉农交售预期。国庆长假不确定因素较多,关注机采棉收购情况。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读