下游采用随用随买策略 棉纱价格行情偏弱运行

来源:网络内容整合

上周(9月26日至9月30日),棉纱主力周K线收阳。截至上周五(9月30日)收盘,棉纱主力合约收于20370元,涨幅0.34%。

据数据显示,上周初,棉纱主力合约开盘报20275元,周度涨跌幅达-0.51%,持仓量环比前一周减持105手。

| 9月26日至9月30日棉纱期货行情数据 | |||||

| 合约代码 | 周开盘 | 周收盘 | 持仓量 | 持仓变化 | 成交量(手) |

| CY210 | 22,545.00 | 22,390.00 | 0 | -2 | 2 |

| CY211 | 0.00 | 0.00 | 8 | 0 | 0 |

| CY212 | 0.00 | 0.00 | 0 | 0 | 0 |

| CY301 | 20,275.00 | 20,370.00 | 3,156 | -105 | 20,062 |

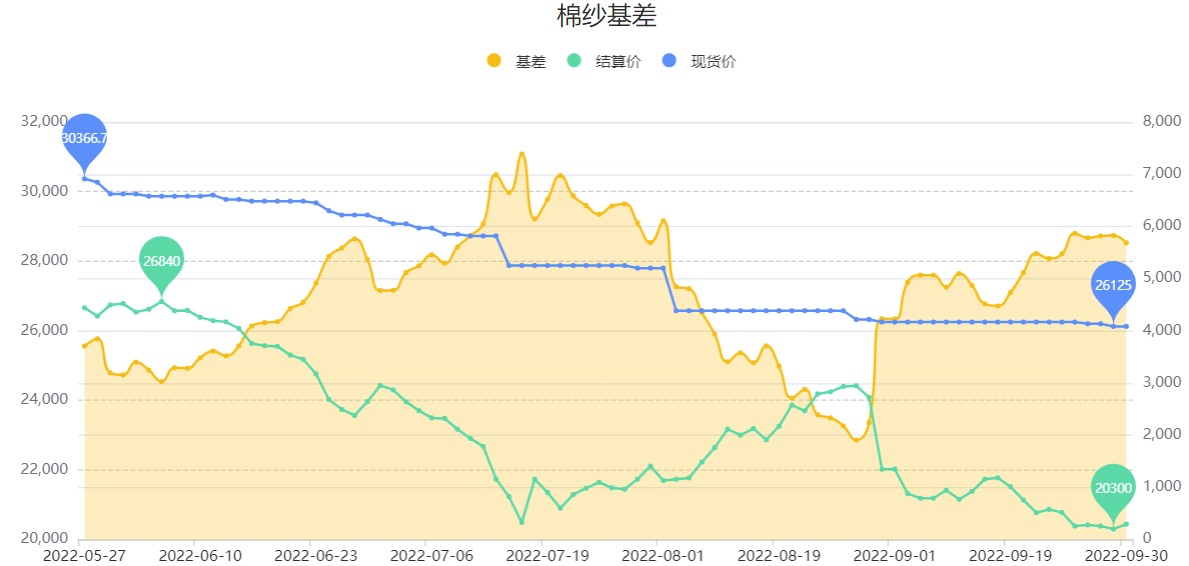

基差方面,本周(9月26日至9月30日)棉纱主力基差已来到5685附近。

图片来源:曲合期货数据中心

仓单方面,上周五(9月30日)郑商所棉纱期货仓单录得191手,环比此前一周五(9月23日)的191手不变

| 日期 | 仓单数量 | 增减变化 |

| 9月30日 | 191 | 0 |

| 9月29日 | 191 | 0 |

| 9月28日 | 191 | 0 |

| 9月27日 | 191 | 0 |

| 9月26日 | 191 | 0 |

| 9月23日 | 191 | -66 |

西南期货:USDA9 月供需报告称,因美国、澳大利亚、中国和土耳其的产量增加,巴基斯坦、乌兹别克斯坦和多哥的减产,2022/23 年度的全球棉花产量预计将增加144万包。美国 2022/23 年度棉花期末库存预估为 270 万包,8 月预估为180 万包。从国内基本面来看,国内新疆籽棉收购局部地区开秤,目前价格偏低。目前轧花厂结转库存处于历史同期最高水平;下游产成品和半产成品库存处于历史高位;国内疫情散点爆发和国外加息导致下游信心疲弱,下游采用随用随买策略,消费低迷,预计价格偏弱运行。 策略方面:节前轻仓做空。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读