供应增加累库持续 PVC延续弱势调整

来源:中财期货

背景分析

上周PVC开工率80.5%(+1.9%),去年7月份以来首次升破8成,装置基本无检修,部分企业提负,天津大沽产能重置后现提负至9成。

后市展望

供应继续增加,累库还将持续一段时间,工厂已经出现压力,出口利好有待观察,预计延续弱势。

研报正文

行情回顾

常州PVC市场价格下调,期货盘中偏弱震荡,贸易商点价报盘为主,点价优势有所提升,一口价报盘亦下调,下游逢低补货,市场成交一般。

昨日5型电石料现汇库提参考8520-8630(0/+10)元/吨,点价货源,V05合约-10至+100,低价减少,中泰+100。

核心逻辑

上周PVC开工率80.5%(+1.9%),去年7月份以来首次升破8成,装置基本无检修,部分企业提负,天津大沽产能重置后现提负至9成。

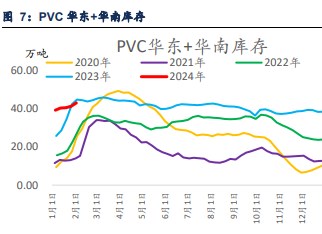

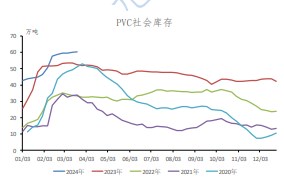

2月18日社库35.2万吨,环比+2.1万吨(前值+2.6),9连增,同比高16%,节后两周累库偏快,终端仍在恢复,低价成交活跃。由于部分仓库爆仓停装,导致厂库也已累库超过了去年高点。

海外方面,亚洲暂时平静,印度针对中美的反倾销到期,出口印度利润将从190元/吨升至570,台塑新一轮报价延期发布,外商观望,出口接单据悉在1万吨,尚未放量;欧洲因此前Kem-one不可抗力,小幅上调20美元。

成本端,兰炭稳定,电石继续下跌,乌海出厂跌破4000大关。

下游方面,北方等待20日后恢复,订单预期偏差。

综上,供应继续增加,累库还将持续一段时间,工厂已经出现压力,出口利好有待观察,预计延续弱势。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读