港口库存仍处高位 苯乙烯预计震荡偏强

行情复盘

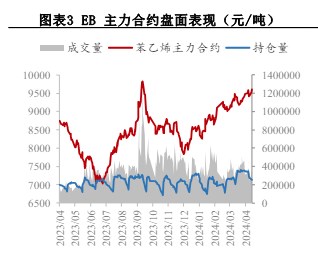

9月14日,苯乙烯期货主力合约收跌1.27%至9005元。

主力持仓

9月14日,苯乙烯期货主力持仓呈现多空双减局面。

现货市场

现货市场:华东江阴港主流自提9635(-35)元/吨。江苏现货9500/9630;9月下9320/9400;10月下8910/9000。

背景分析

本期产业总库存19.3万吨,环比-1.4(前值-2.6)万吨,三连降。受台风影响,江苏到港船期延误,华东沿海工厂发船延期。

研报正文

现货市场:华东江阴港主流自提9635(-35)元/吨。江苏现货9500/9630;9月下9320/9400;10月下8910/9000。原油、原料、主力盘均震荡弱盘,买盘观望按需,部分持货让价,交投震荡走软。

重要数据发布(周一):9月13日,江苏苯乙烯港口样本库存总量5.13万吨,环比+0.4万吨。商品量库存在3.38万吨,环比+0.35万吨。近期台风影响不时出现,上周台风过后抵港补充较一般,然而随着苯乙烯价格攀升后,下游对现货采购兴趣欠佳,而适逢中秋假期部分下游放假,开工有减弱。

核心逻辑:上周开工率71.5%,环比+1.4%(前值+3%),两连升。周产量26.3万吨,环比+0.5万吨。部分装置短停,但受利润恢复刺激,PO/SM工厂提负,江苏某30万吨工厂重启。

本期产业总库存19.3万吨,环比-1.4(前值-2.6)万吨,三连降。受台风影响,江苏到港船期延误,华东沿海工厂发船延期,下游提货积极,连续三周保持高位。周内到港预计在4万吨,港口仍有去库空间。

需求端,下游综合开工连续第7周提升,主要贡献在PS和ABS,8月份汽车产量累计同比转正,下游成品库存平稳,未来需求有望继续保持高位。

外盘方面,纸货上涨5美元/吨,因内盘较强,近月进口价差维持高位。

成本端,虽然OPEC计划10月减产,但加息继续打压油市,布油跌至90美元/桶,纯苯、乙烯加工费继续扩张,苯乙烯非一体化成本稳定在9200,盈利350。综上,供需两旺,短期仍倾向于去库,预计震荡偏强。