市场煤资源较紧 动力煤关注供需变化情况

行情复盘

9月30日,动力煤期货主力合约收跌7.42%至901元。

策略提示

观望。

背景分析

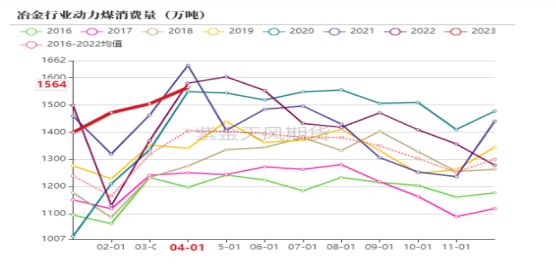

需求方面,当前电厂的日耗同比处于历史高位,临近20大召开,政策要求电厂存煤天数进一步增加。化工、水泥用煤较为积极,电煤需求仍具有支撑。

风险提示

政策的强力压制,资金情绪,交易所规则调整,港口的累库,突发的安全事故,其他电力的替代等。

研报正文

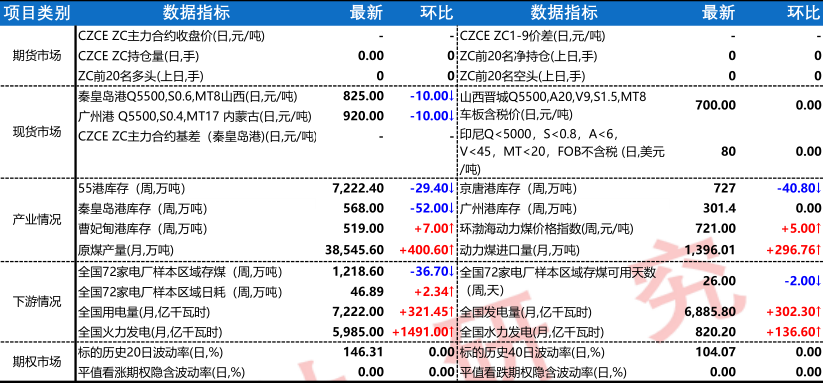

市场分析:9月份,煤炭现货市场整体呈现偏强格局。虽然9月份日耗有所下降但仍处于高位,尤其南方地区的酷暑使得民用电处于高峰,叠加市场煤供应紧张,所以9月整体煤价处于稳中偏强格局运行。8月原煤产量30194万吨,环比增速-0.03%,同比增速11.05%。

1-8月动力煤累计有效供应量254393万吨,同比增长8.65%。产地方面,目前煤矿产量处于稳定,以保供长协为主,市场煤资源较紧。由于节前涨价较多,节后市场观望情绪浓厚,叠加近期疫情的点状爆发,多地处于静默状态,也部分影响运输的效率,矿上拉煤车明显减少。

由于前期涨价较多,近日煤矿销售有所下降,煤价稳中有降,多数煤矿在国庆期间价格下调30-60元/吨不等。港口方面,近期港口库存有所增加,市场煤资源紧缺情况仍较难改善,国庆节前,部分下游用户阶段性补库完成,市场需求有所转弱,部分贸易商开始锁定利润出货较为积极,市场报价高位回落。

下游采购积极性不高,观望情绪较浓,成交较少。进口煤方面,当前进口煤市场高位回落,近期进口价格持续高位,叠加国内市场十月中下旬预期偏弱,进口煤价格遇冷回调,因此对进口煤持观望态度。

需求方面,当前电厂的日耗同比处于历史高位,临近20大召开,政策要求电厂存煤天数进一步增加。化工、水泥用煤较为积极,电煤需求仍具有支撑。

综合来看:随着旺季的结束,煤炭供应的充足,以及政策的压制下动力煤价格重心回落的概率依然很大。国庆假期叠加二十大会议影响,短期市场供应紧张持续,终端化工等用户刚需采购短期市场煤价下行压力不大,虽然部分高位回调,但预计跌幅有限,关注后期供需变化情况。

策略:观望。

风险:政策的强力压制,资金情绪,交易所规则调整,港口的累库,突发的安全事故,其他电力的替代等。