聚烯烃下跌斜率放缓 PVC供应压力将加大

主力持仓

据统计PVC期货主力持仓呈现多空双减局面。

操作建议

单边观望。

后市展望

叠加已有的巨大库存压力,后市驱动向下斜率很可能增大。若原料能配合走弱,PVC价格下方将还存有较大空间。

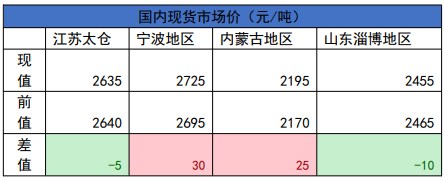

现货市场

国内PVC市场氛围平静,期货震荡略涨,现货点价及一口价并存,终端维持刚需采购,各地主流市场均价波动不大。华东5型主流价格在6100-6200元/吨。

研报正文

一、相关资讯

1、美国原油库存减少,尽管美国继续释放战略储备原油,但是准备低价补库,国际油价四个交易日来首次上涨。12月布伦特涨2.38报92.41美元/桶,涨幅2.6%。

2、当地时间10月19日,英国国家统计局公布的数据显示,英国9月消费者物价指数(CPI)同比涨幅录得10.1%,较8月的9.9%上升了0.2个百分点。欧元区:9月CPI同比9.9%,环比1.2%,为2022年3月以来最大增幅。

3、褐皮书称,在对需求减弱的担忧日益加剧的情况下,受访者对美国经济的前景变得更加悲观;美国劳动力市场虽有放缓的迹象,但依然紧张,工资上涨的压力依然存在。褐皮书预计,未来价格上涨将普遍温和。

二、策略建议

【聚烯烃】

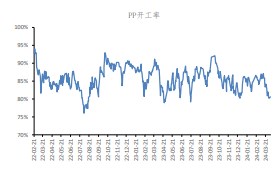

盘面表现:5日均线、20日均线倾斜向下,60日均线走平,短期价格下跌斜率放缓。盘面加仓下行,空头占据主导地位。

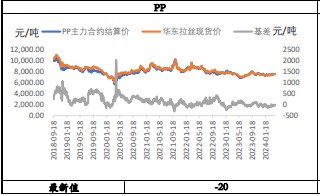

现货成交:现货市场交投氛围延续清淡,个别石化出厂价格下调,成本支撑减弱,贸易商依托货源情况降价出货,下游终端心态谨慎,接盘平淡。LLDPE主流价格在8070-8700元/吨。华东拉丝主流价格在7900-8080元/吨。

核心逻辑:即便当前在现货市场上,中上游和下游的博弈正处激烈阶段,且01合约基差还是维持较高水平。但期货价格上显然已经开始兑现弱预期,上游开工环比提升至中位水平,下游旺季已过、采购积极性差,四季度驱动会逐步转向下。

此外,我们还需格外关注两点,一是偏低库存给到的缓冲力量,二是原料端巨幅波动的风险。

操作建议:空单逢低暂止盈。继续做空

难点:原料跌不动,实际供需还没那么弱,高基差存干扰。

【PVC】

盘面表现:5日均线、20日均线倾斜向下,60日均线趋平,价格持续承压运行。空头压制力量强,但继续打压价格还缺乏一定动能。

现货成交:国内PVC市场氛围平静,期货震荡略涨,现货点价及一口价并存,终端维持刚需采购,各地主流市场均价波动不大。华东5型主流价格在6100-6200元/吨。

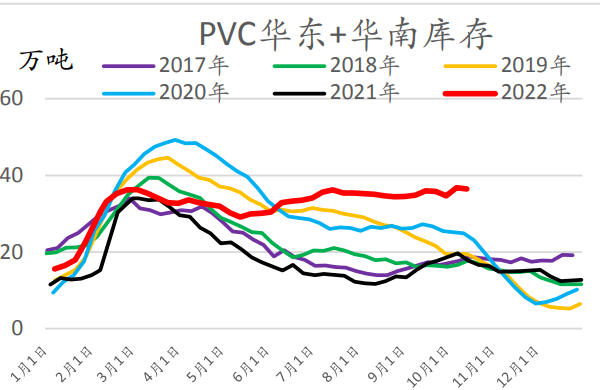

核心逻辑:四季度投产计划较多,且检修计划较少,整体供应压力会进一步加大。需求端则很难看到实质好转,并达到能快速消化库存的量级。

再叠加已有的巨大库存压力,后市驱动向下斜率很可能增大。若原料能配合走弱,PVC价格下方将还存有较大空间。

操作建议:单边观望。