短纤下游保持刚需 PTA价格或有小幅提升空间

行情复盘

10月20日,短纤期货主力合约收涨1.25%至7100元/吨。

策略提示

等待沽空机会。

后市展望

综合来看,短纤供应有增量预期,成本端支撑不足,下游聚酯端仍未缓解高库存状况,需求中性偏弱,下游保持刚需,预计短纤期价跟随成本端区间盘整为主。

背景分析

中国轻纺城成交量为1001万米,环比增加159万米,较去年同期增加758万米,成交重心小幅回升;上游上涨带动,直纺涤短成交良好,平均产销90%。

研报正文

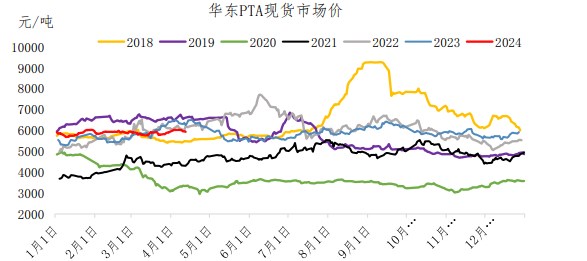

PTA:上一交易日,PTA2301合约小幅上涨,涨0.26%,华东市场现货价为6030元/吨,基差率为10.41%。

供应方面,周内逸盛新材料、逸盛宁波、逸盛海南装置降负,福海创负荷提升至8成,其他个别装置负荷小幅调整,周四新材料负荷回升9成偏上,至周四国内PTA负荷上调至77.6%。韩华一套40万吨PTA装置检修,韩国PTA负荷下调至71%。

需求方面,江浙涤丝产销整体一般,平均估算在5成左右,聚酯负荷仍处于区间波动中,在84%附近。成本端方面,PX开工率为74.3%,环比增加0.9%,PTA内盘加工价差为548.77元/吨,逐渐向上修复。

综上,10月PTA价格高开低走,加工费持续收窄,聚酯原料高开后趋于震荡,聚酯终端需求难提振,后期新装置投产后将面临累库压力,原油端博弈加剧,PX价格持续下跌,东北PX装置技改,现货价格上涨,成本支撑有所增强,PTA价格或有小幅提升空间,后期走势跟随原油波动,中长期偏空思路看待。

策略方面:建议前期空单止盈离场观望。

短纤:上一交易日,短纤2211主力合约小幅上涨,涨幅0.90%,华东市场现货主流价为7943元/吨,基差率为7.24%。

供应方面,短纤开工率为73.44%,较上期增加了3.21%,短纤前期减产装置仍有一定恢复。需求方面,聚酯负荷在84%,江浙加弹综合开工在72%,江浙织机综合开工在74%,江浙印染综合开工提升至80%,本周聚酯装置整套变动依然不多,长丝、切片负荷有小幅调整。

中国轻纺城成交量为1001万米,环比增加159万米,较去年同期增加758万米,成交重心小幅回升;上游上涨带动,直纺涤短成交良好,平均产销90%。

综合来看,短纤供应有增量预期,成本端支撑不足,下游聚酯端仍未缓解高库存状况,需求中性偏弱,下游保持刚需,预计短纤期价跟随成本端区间盘整为主。

策略方面:等待沽空机会。