螺纹钢消费反弹 热卷有望再度去库

行情复盘

10月25日,螺纹钢期货主力合约收跌1.73%至3574元/吨。

策略提示

螺焦比反弹可择机。1-5反套持有。

后市展望

国家资金及社会融资的支持对于市场情绪的回暖有巨大帮助,商家预计双十一消费刺激比较可观,本周仍有带动整体上涨可能。

背景分析

专项债10月迎来发行小高峰,基建项目资金落位良好,潜力10月释放可期待;十一假期仅二手房成交有所回升,整体好转至少延后到四季度末,施工及开工前景短期一般。

研报正文

20mm三级螺纹钢全国均价4008/吨(-27);4.75mmQ235热卷全国均价3888/吨(-38),唐山普方坯3580/吨(-50)。今日成交冷淡,市场钢材流动主要以前期合同执行供货为主。其中收货方以小型地产项目直供、规格以16mm以上为主。

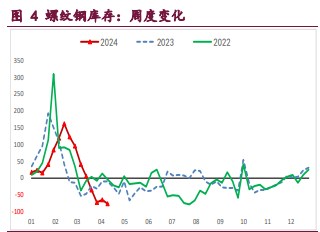

供应端:螺纹产量预计稳中回落;热卷产量预计转向平稳。整体钢材社会及钢厂库存在两周内消费反弹下有望再度去库。

铁矿石供需转向平衡、制造业产废钢的提升使资源紧张有所缓解且价格回落,钢厂生产积极性尚存,铁矿石价格本周上涨动力一般;焦炭利润持续处于成本线以下,且北方产区疫情影响严重,货源的紧张可能导致价格上涨。

需求端:专项债10月迎来发行小高峰,基建项目资金落位良好,潜力10月释放可期待;十一假期仅二手房成交有所回升,整体好转至少延后到四季度末,施工及开工前景短期一般。

制造业来看,汽车、家电消费可能因双十一有所带动,机械出口增长略不及预期;出口基础钢材预计维持当前水平。整体稳中偏好,各方政策支持下10月抓紧窗口期生产销售比较确定。

我们认为:国家资金及社会融资的支持对于市场情绪的回暖有巨大帮助,商家预计双十一消费刺激比较可观,本周仍有带动整体上涨可能。

因此,用钢需求兑现时生产及销售端会有挺价意愿;目前供给端生产意愿仍然较强,炉料的消费增长、供给受疫情影响较大。

风险点在于,疫情的多点反复爆发可能影响下游消费;同时多数资金转向避险,期货市场可能持仓量有所萎缩,因此期货市场在前高位置缺乏制造突破的动力。策略来说,螺焦比反弹可择机。1-5反套持有。