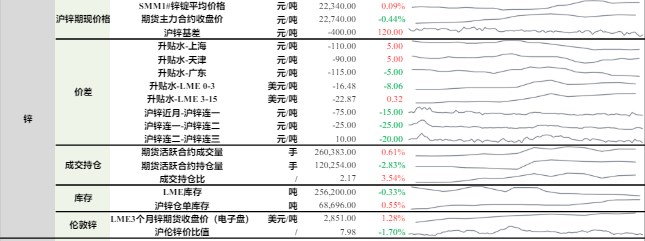

消费淡季+缺乏利好支撑 沪铅或窄幅震荡

主力持仓

11月3日,铅期货主力持仓呈现多空双减局面。

操作建议

观望。

现货市场

现货市场:上海市场驰宏铅15115-15125元/吨,对沪期铅2212合约升水0-10元/吨;江浙市场济金、铜冠铅15105-15125元/吨,对沪期铅2212合约贴水10到升水10元/吨报价。

期货市场

11月3日,铅期货主力合约收跌0.07%至15165元/吨,当日最高价报15175元/吨,最低价报15065元/吨,持仓量:-3948手至53862手,成交量:45383手。

背景分析

沪铅偏弱震荡,持货商报价随行就市,又因期现价差扩大,持货商交仓意愿增强,蓄电池消费趋弱,下游采购积极性不强,散单成交清淡。昨日LME铅库存持平于27625吨。

研报正文

周四沪铅主力2212合约开盘窄幅震荡后走强,夜间震荡偏强,收至15205元/吨,涨幅0.66%。伦铅横盘震荡,收至2009美元/吨,涨幅1.03%。

现货市场:上海市场驰宏铅15115-15125元/吨,对沪期铅2212合约升水0-10元/吨;江浙市场济金、铜冠铅15105-15125元/吨,对沪期铅2212合约贴水10到升水10元/吨报价。

沪铅偏弱震荡,持货商报价随行就市,又因期现价差扩大,持货商交仓意愿增强,蓄电池消费趋弱,下游采购积极性不强,散单成交清淡。昨日LME铅库存持平于27625吨。

基本面看,原生铅炼厂生产较稳定,产量稳中有增。再生铅方面,原料废旧电瓶维持供应偏紧格局,价格自10月中旬以来缓慢回升,同时,铅价高位回落,企业生产利润大幅回吐,生产积极性下降。

四季度仍有新产能计划投产,关注投产进度。下游需求看,铅蓄电池消费维持较好表现,汽车产销强劲带动电池配套需求,部分企业订单延续至11月份,同时获得移动基站项目招标订单的企业保持满产,使得铅蓄电池企业总开工维持较高水平。

整体来看,短期激进加息压力暂缓,但将面临更长时间流动性收紧压力。伦铅受在2023年纳入BCOM基准指数利好支撑,表现较稳,国内在再生铅企业利润回吐后供应大幅增加预期降温,铅价跌势放缓。

但考虑到消费将步入淡季,后期支撑缺乏持续性,且四季度再生铅仍有新产能计划投产,限制铅价上行空间,短期或维持窄幅震荡。

操作建议:观望。