沥青库存处于低位 市场压力暂时有限

主力持仓

11月4日,石油沥青期货主力持仓呈现多空双增局面。

策略提示

逢高空;关注库存拐点兑现后的反套机会。

期货市场

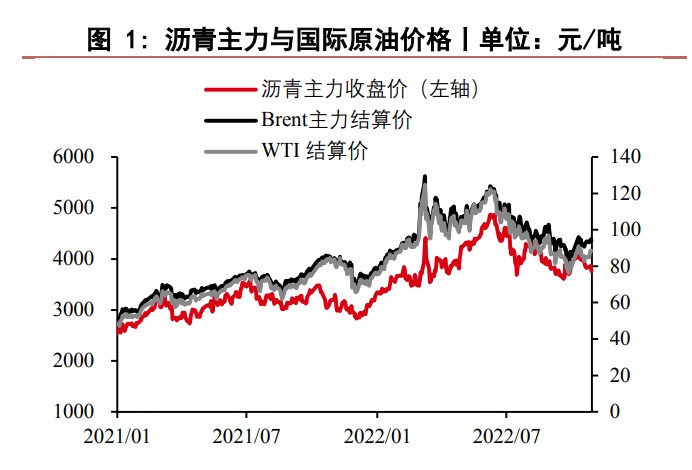

11月4日,石油沥青期货主力合约收跌0.77%至3592元/吨,当日最高价报3633元/吨,最低价报3524元/吨,持仓量:+25988手至303556手,成交量:471415手。

背景分析

库存:根据百川资讯最新数据,截止本周国内沥青炼厂库存率录得31.55%,环比前一周增加0.72%;与此同时社会库存率来到18.8%,环比前一周下降1.7%。

研报正文

【市场分析】

国内供给:目前国内供应与装置开工相比9月下旬有所回落,但仍处在年内高位。参考百川资讯数据,截止本周国内沥青装置开工率录得44.67%,环比前一周增加1.07%。

未来一周,山东地区的齐鲁石化2日转产渣油,预计8日转产沥青,华南地区的珠海华峰预计5号复产沥青,加之部分排产增加的炼厂生产相对稳定,预计下周国内供应持稳或小幅增加。

需求:近期随着旺季结束,全国(尤其是北方地区)降温,终端需求开始季节性回落的趋势。未来一周,东北、西北地区道路施工基本结束,冬储投机需求也尚未释放,沥青需求将处于停滞状态;山东、华北地区道路项目或持续赶工收尾,沥青需求仍受到支撑。

南方地区降雨整体偏少,但终端资金持续不到位,这将限制沥青需求的释放。预计下周沥青刚性需求整体将延续平缓下滑的态势,投机需求暂时还未显现。

库存:根据百川资讯最新数据,截止本周国内沥青炼厂库存率录得31.55%,环比前一周增加0.72%;与此同时社会库存率来到18.8%,环比前一周下降1.7%。

利润:上周沥青利润继续下滑,理论利润降至小幅亏损的状态。

价差:本周新加坡沥青与高硫180CST燃料油的比值为1.386,较上周下跌0.092,本周新加坡沥青持稳,燃料油价格上涨,带动二者比值小幅下跌,但生产沥青的经济性仍好于高硫燃料油。

逻辑:近期原油成本端支撑有所增强,我们认为四季度石油基本面将维持结构性偏紧的格局,如果宏观面情绪能够进一步缓和,那么油价依然存在一定的上行风险。从沥青自身基本面来看,目前库存处于低位,市场压力暂时有限。

此外,厂库仓单刚经历集中注销,盘面近月合约存在一定支撑。但往前看,预计终端需求跟随季节性进一步下滑,而开工与供应相对更有韧性,短期或维持在相对高位,库存或逐步开始积累。此外,目前沥青绝对价格水平对比历史同期仍然偏高,冬储需求暂时还未显现。

【策略观点】

整体而言,我们当前看待BU的方向为中性偏空,单边价格可以考虑逢高空的思路,同时关注库存拐点兑现后的反套机会(2301-2306)。

策略:逢高空;关注库存拐点兑现后的反套机会。

风险:沥青炼厂开工率大幅下滑;焦化装置开工率大幅提升;终端道路需求超预期。