近期沥青基差有所回落 未来关注供应端反馈

行情复盘

11月11日,石油沥青期货主力合约收涨3.25%至3781元/吨。

策略提示

逢高空BU主力合约。

后市展望

当然,未来需要持续关注利润下滑后供应端的反馈。基于当下的市场预期,我们对BU持中性偏空的观点,考虑到原油成本端的上行风险,建议以逢高空的思路为主。

背景分析

库存:参考百川资讯数据,截止本周国内沥青炼厂库存率录得31.46%%,环比前一周下降0.09%;与此同时社会库存率录得17.9%,环比前一周下降0.9%。

研报正文

市场分析:上周沥青盘面价格呈现区间震荡走势,表现强于现货端。

国内供给:目前国内供应与装置开工相比9月下旬有所回落,但仍处在年内高位。截止本周国内沥青装置开工率录得46.39%,环比前一周增加1.72%。

未来一周,华东地区的宁波科元计划检修,加之华北地区个别炼厂预计减少排产,虽然部分炼厂排产增加后生产相对较为稳定,但预计整体开工负荷率将出现下跌。

需求:近期随着旺季结束,全国(尤其是北方地区)降温,终端需求开始季节性回落的趋势。未来一周受冷空气影响,华北部分地区需求预计将进一步下降;山东周边地区仍有赶工需求支撑,预计沥青刚性需求或将平稳释放。

华东地区刚性需求也将平稳释放,且主营价格连续下降,价格优势或有所提升,利于炼厂资源的消耗;华南、川渝地区需求或维持偏弱的状态,终端资金持续偏紧的情况下,消费缺乏大幅改善的动力。此外,目前市场投机需求仍不明显,或反映价格存在进一步下跌的空间。

库存:参考百川资讯数据,截止本周国内沥青炼厂库存率录得31.46%%,环比前一周下降0.09%;与此同时社会库存率录得17.9%,环比前一周下降0.9%。

利润:上周沥青利润继续下滑,理论利润处于小幅亏损的状态。

价差:本周新加坡沥青与高硫180CST燃料油的比值为1.301,较上周下跌0.085,本周新加坡沥青下跌,燃料油价格上涨,带动二者比值下跌,但生产沥青的经济性仍好于高硫燃料油。

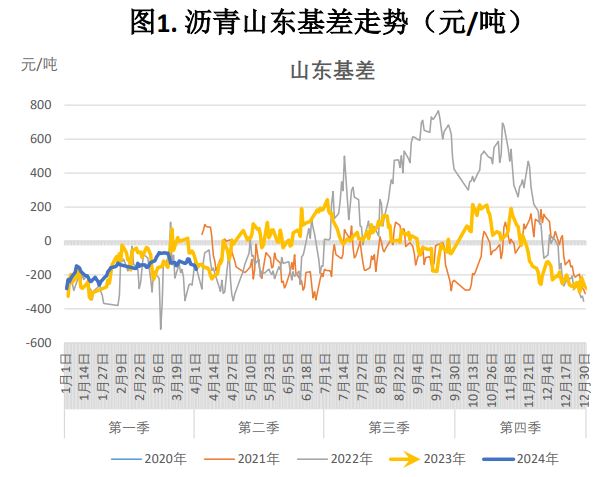

逻辑:近期沥青基差有所回落,期现间收敛主要是通过现货端下跌来传导的,而期货盘面的强Back结构则已经反映了对未来基本面边际转弱的预期,现在是现实向预期过渡、并不断修正前期定价的阶段。

目前来看,沥青终端需求跟随季节性下滑,而装置开工仍处于相对高位,导致市场情绪受到压制,现货价格逐步松动。往前看,国内(尤其是北方)需求存在进一步下降的空间,而目前行业整体利润并没有到很差的局面,供应端或具有一定韧性,预计供需节奏分化导致库存拐点逐渐兑现。

当然,未来需要持续关注利润下滑后供应端的反馈。基于当下的市场预期,我们对BU持中性偏空的观点,考虑到原油成本端的上行风险,建议以逢高空的思路为主。

同时可以关注库存拐点兑现后远月合约(BU2301/BU2306)的反套机会。与此同时,近月合约面对低库存、低仓单的局面,单边价格和月差或受到支撑。

策略:逢高空BU主力合约;关注库存拐点兑现后的反套机会(BU2301/BU2306)。

风险:沥青炼厂开工率大幅下滑;焦化装置开工率大幅提升;终端道路需求超预期。