聚乙烯产能利用率提升 聚丙烯维持低位震荡

行情复盘

11月11日,聚乙烯期货主力合约收涨1.16%至7835元/吨。

主力持仓

11月11日,聚乙烯期货主力持仓呈现多空双减局面。

后市展望

需求端,下游维持刚需市场低价成交为主,交投氛围一般。进口方面,从船期来看,近期进口资源本周到港情况较多。综上,近期仍以震荡偏弱为主。

背景分析

其中生产环节库存下降15.32%,港口库存增加2.63%,贸易企业库存下降1.78%,交投气氛偏弱,终端采购谨慎,贸易商库存小幅累积。

研报正文

聚乙烯:上周五聚乙烯低开高走,L2301上周合约收于7835元/吨(+1.16%),+90元/吨,成交44.9万手,持仓量36.3万手。

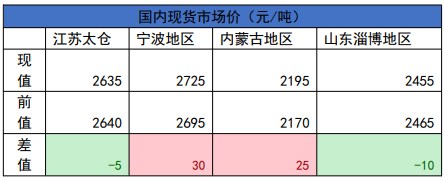

现货方面,聚乙烯价格涨跌不一,华北地区LLDPE(7024):8000-8100元/吨(0/-50),华北地区HDPE(5000S):8200-8500元/吨,华东地区LDPE(2426H):9300-9700元/吨(-100/-50)。

核心逻辑:上周开工率87.5%(+0.99%),产量51.7万吨(+1.22%)。周期内上海石化、宝来利安德、燕山石化、万华化学等企业装置停车检修。

但前期停车的独山子石化、浙江石化、神华新疆等企业部分装置重启,导致产能利用率小幅提升。库存方面,聚乙烯总库存42.4万吨(+0.19%)。

其中生产环节库存下降15.32%,港口库存增加2.63%,贸易企业库存下降1.78%,交投气氛偏弱,终端采购谨慎,贸易商库存小幅累积。

成本端,原油成本走势回暖,对聚乙烯价格形成一定支撑。需求端,下游维持刚需市场低价成交为主,交投氛围一般。进口方面,从船期来看,近期进口资源本周到港情况较多。综上,近期仍以震荡偏弱为主。

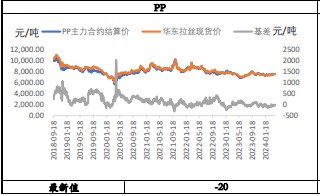

聚丙烯:上周五聚丙烯低开高走,PP2301上周合约收于7744元/吨(+1.77%),+135元/吨,成交60万手,持仓量44.5万手。

现货方面,拉丝(L5E89):7950元/吨,均聚(1100N):8100元/吨,纤维(S2040):8300元/吨,共聚(K8003):8050元/吨。美金市场价格偏弱整理,国内市场价格持续弱势,国内进口资源价格高位,无竞争优势,跟随下调。

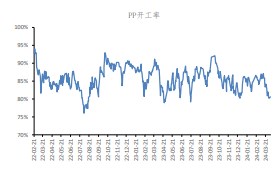

核心逻辑:上周开工率81.6%(+0.2%),中石化开工率80.4%(-0.8%)。近期装置保持平稳运行为主,开工率波动不大。

库存方面,两油库存51.5万吨,环比跌4.2%。市场延续弱势运行,现货报盘继续走低,需求弱势难改,贸易商多为完成销售计划补库,石化库存小幅下滑。成本端,国际油价震荡,成本支撑增强。

需求端,下游开工小幅下降,新增订单无明显好转,预计开工变动不大。进出口方面,聚丙烯进口利润下跌为93.9元/吨(-50.1,-34.7%)。

聚丙烯市场宽幅下跌后趋稳,盘面维持低位震荡,业者心态受挫明显,市场价格持续走低,进口利润挤压明显,倒挂严重。综上,预计聚丙烯震荡整理。