沪镍短期强利多情绪共振 不锈钢缺乏支撑

行情复盘

11月18日,镍期货主力合约收跌0.4%至200200元/吨。

主力持仓

11月18日,镍期货主力持仓呈现多空双减局面。

后市展望

印尼、菲律宾进入雨季,后续产量、进口量预计环比下降,镍矿发运量仍维持低位;国内及港口镍矿库存较高,短期能够支撑纯镍冶炼。

背景分析

海外方面:美联储10月CPI录得7.7%,大幅低于预期8%和前值8.2%;核心CPI录得6.3%,低于预期的6.5%,及前值6.6%,反映通胀压力超预期下行,缓和美联储激进加息预期。

研报正文

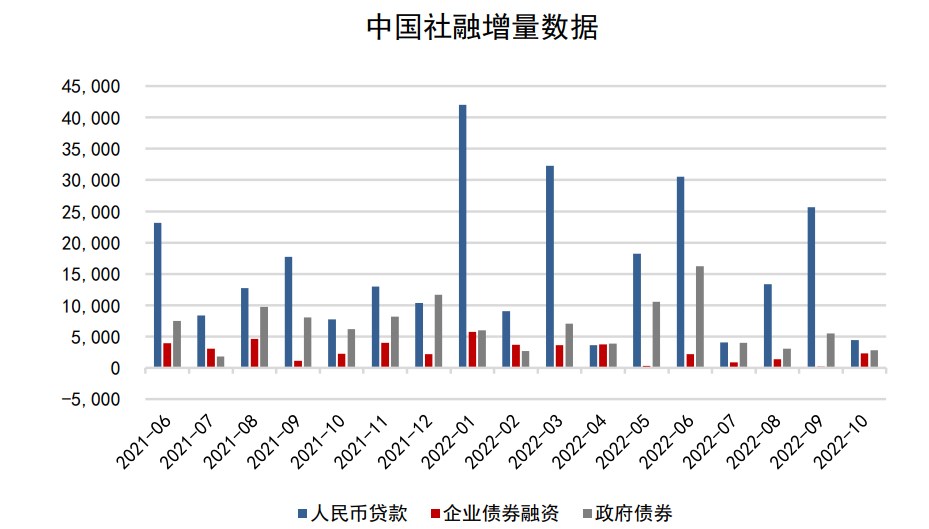

国内方面:10月社融数据不及预期,受到疫情反弹和地产的拖累,经济恢复速度存在放缓可能。国务院提出优化防控工作二十条措施,为后续防疫的管控指明方向。

海外方面:美联储10月CPI录得7.7%,大幅低于预期8%和前值8.2%;核心CPI录得6.3%,低于预期的6.5%,及前值6.6%,反映通胀压力超预期下行,缓和美联储激进加息预期。

供给:印尼、菲律宾进入雨季,后续产量、进口量预计环比下降;且菲律宾受到台风影响,镍矿发运量仍维持低位。10月国内镍铁产量为35.72万吨,同比增15%,环比增13.6%,预计11月产量仍有增量。随着国内镍铁产量的增加,本周国产镍铁价格开始出现小幅下调。

需求:10月三元前驱体产量为9.11万实物吨,同比增58.2%,累计同比增48.1%。10月三元材料装车量10817MWh,同比增55.2%,环比略有下滑。

未来可开工的房地产项目数量下滑,地产预计延续低销量、高库存的现状,房地产需要更长的时间来恢复,对于不锈钢消费的拖累将持续。

库存:电解镍国内社会库存(不含保税区)增1918吨至7430吨,SHFE仓单库存增590吨至1666吨,LME库存去1104吨至50304吨,保税区库存增600吨至3990吨。不锈钢300系库存再增0.13万吨至38.57万吨。

宏观:国内外短时间内强利多情绪共振,宏观主导盘面,有情绪被资金过度交易的现象存在。国内方面,10月社融数据不及预期,受到疫情反弹和地产的拖累,经济恢复速度存在放缓可能。

但同时,市场对疫情防控政策可能发生调整的预期对盘面带来强利多;官方层面,国务院提出优化防控工作二十条措施,为后续防疫的管控指明方向,是科学且循序渐进的。

海外方面:美联储10月CPI录得7.7%,大幅低于预期8%和前值8.2%;核心CPI录得6.3%,低于预期的6.5%,及前值6.6%,反映通胀压力超预期下行,缓和美联储激进加息预期。

供需基本面:印尼、菲律宾进入雨季,后续产量、进口量预计环比下降,镍矿发运量仍维持低位;国内及港口镍矿库存较高,短期能够支撑纯镍冶炼。需求端,合金和电镀需求维持弱刚性,硫酸镍需求保持强劲,不锈钢需求疲软。

镍铁和铬铁价格略有回落,但因镍价上涨,不锈钢下方成本支撑抬升。价格上涨后消费受到抑制,国内社会库存(不含保税区)增1918吨至7430吨,SHFE仓单库存增590吨至1666吨;不锈钢300系库存再增0.13万吨至38.57万吨。

策略:宏观强力多吸引资金涌入,镍投机性过强,高价不建议追多;虽然库存有所回升但仍处于历史地位,做空风险极高,单边暂时建议观望。

不锈钢因镍价强势出现上涨,但基本面无法提供支撑,现货价格上涨乏力,库存转增,建议在镍投机情绪弱化时逢高沽空不锈钢。