进口供应充足 短期供应宽松 近月需求难以修复 沪锡基本面偏弱

操作建议

空单可继续持有。

策略提示

偏弱震荡。

现货市场

11月22日,SMM1#锡179250元/吨,环比上涨1000元/吨;现货升水825元/吨,环比上涨25元/吨。现货市场成交遇冷,市场更青睐进口锡,高升水成交困难。

背景分析

10月份锡矿进口11284吨,环比减少4780吨,其中缅甸进口9757吨,环比减少3163吨,锡矿进口量出现明显下滑,但短期来看锡矿供应依旧充足。

研报正文

【现货】11月22日,SMM1#锡179250元/吨,环比上涨1000元/吨;现货升水825元/吨,环比上涨25元/吨。现货市场成交遇冷,市场更青睐进口锡,高升水成交困难。

【供应】据SMM统计,国内锡矿8月生产6722.8吨,累计生产50175.75吨,同比减少0.56%。10月份锡矿进口11284吨,环比减少4780吨,其中缅甸进口9757吨,环比减少3163吨,锡矿进口量出现明显下滑,但短期来看锡矿供应依旧充足。

10月精炼锡国内产量16746吨,环比增长10.92%,同比增长15.95%,企业开工率71.02%,环比增长17.52%,同比增长24.12%。10月国内精锡进口3512吨,环比增加630吨,符合进口预期,预计11月依旧保持高进口量。

【需求及库存】焊锡企业10月开工率83.5%,环比增加1%,10月焊锡企业开工率未受“十一”假期放假影响,预计11月开工率维持平稳。

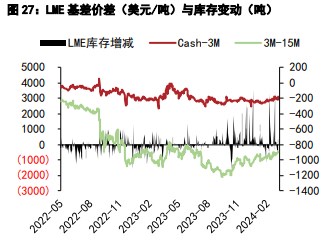

截止11月22日,LME库存3330吨,环比减少85;上期所仓单库存3497吨,环比减少56吨;精锡社会库存5060吨,环比增加921吨;10月企业库存2845吨,环比增加133吨,同比增加13.66%。

【逻辑】基本面方面,主产地开工率回升,加工费利润可观,同时前期进口窗口持续打开,进口产品持续到货且价格优势明显。

而下游方面,消费偏疲软,终端订单无明显改善,个别电子厂已于10月底左右提前开始年假,主流厂家年假预期开始时间或集中于元旦前后,年假假期时间多于往年。

基于以上情况,基本面整体偏弱,库存随大量进口开始加速累库,近月需求难以得到修复,空单可继续持有。

【操作建议】空单可继续持有。

【短期观点】偏弱震荡。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。