豆粕供应预期有所好转 盘面维持区间操作

行情复盘

11月25日,豆粕主力合约收涨1.37%至4303元/吨。

操作建议

短线偏多参与。

背景分析

近期供应预期有所好转,开机率持续回升,到港阶段性增加,尽管国内豆粕库存整体仍在偏紧格局,下方空间预计有限,但上方缺乏上冲驱动。

后市展望

当前美豆话题不足,南美天气正常,播种有所提速,且市场担忧后期中国需求,整体依旧维持区间震荡格局。

研报正文

主要观点

当前美豆话题不足,南美天气正常,播种有所提速,且市场担忧后期中国需求,整体依旧维持区间震荡格局。近期供应预期有所好转,开机率持续回升,到港阶段性增加,尽管国内豆粕库存整体仍在偏紧格局,下方空间预计有限,但上方缺乏上冲驱动,后期预计在4000-4500维持区间震荡格局。

本月策略

4000-4500区间操作。

11月策略

短线偏多参与。

一、行情回顾

美豆、连粕走势回顾

本月美豆维持横盘震荡走势,当前市场缺乏话题引导,南美气候及播种正常,市场担忧中国需求,盘面上方始终存在压制。国内连粕区间震荡走势,前期低库存结构推动基差及单边持续上涨,但伴随月中开机率回升,及近月买船逐步落实,盘面有所回落。但整体偏紧结构仍没有改善的前提下,基差回归逻辑,叠加套保空单较少,推动连粕再度上行。

观点回顾

四季报观点

豆粕价格仍然有较强支撑,相对抗跌,远月期价承压。四季度前期豆粕短线偏多参与,跨期正套参与。四季度11月、12月份择机逢高抛空。

8月、9月、10月月报观点汇总

10月观点:美豆库存低位,中国进口大豆压榨亏损幅度很大。

11月份豆粕价格仍然有较强支撑,相对抗跌。豆粕短线偏多参与。

9月观点:美豆天气影响较小,市场边际上涨驱动较小。

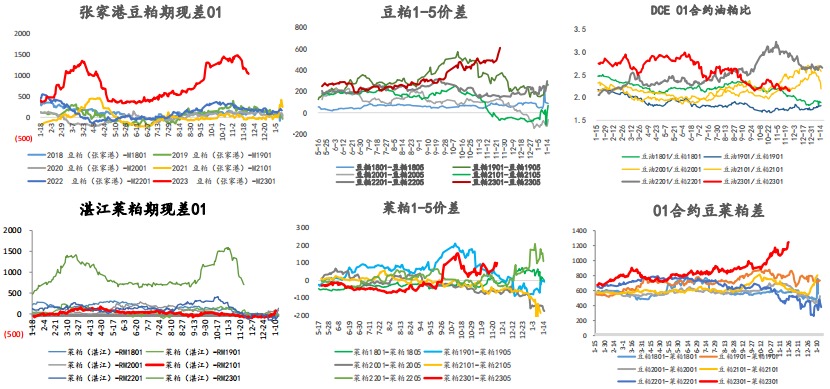

价差回顾-近月到港预期增加,开机好转,粕类基差回落;年后到港仍然紧张,1-5维持高位;菜籽到港增加,且菜粕需求淡季,豆菜持续扩大

二、国际大豆

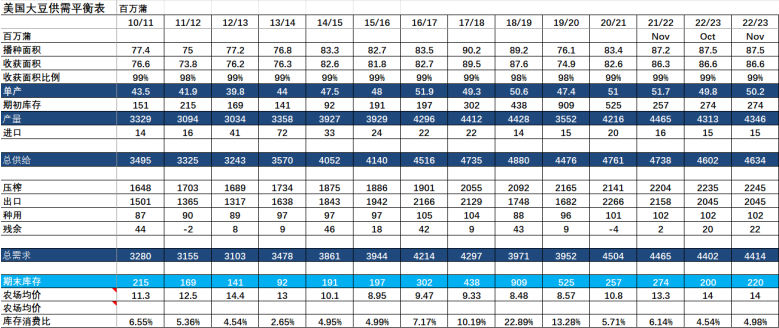

11月USDA供需报告:

2021/22年度美豆库存2.7亿蒲式耳,新季2022/23年度美豆库存由上月的2亿上调至2.2亿蒲式耳,库存处于偏低水平。

新季美豆单产上调至50.2蒲式耳/英亩,产量上调至43.46亿蒲式耳。

虽然美豆单产和库存上调,但美豆供应偏紧局势仍未改。

当前美豆库存:

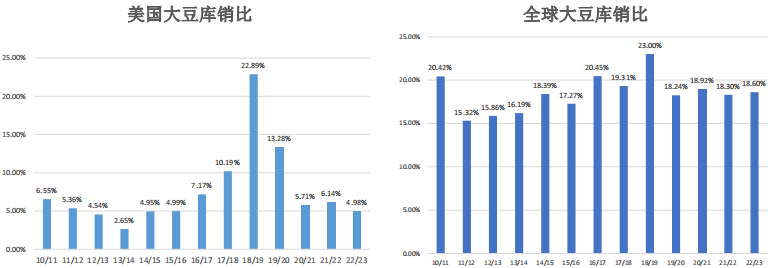

美豆旧作库消比6.05%,库存偏低。新作库消比4.98%,库存仍处于低位水平。

全球大豆库消比依旧维持再18%-19%区间,为18.6%。

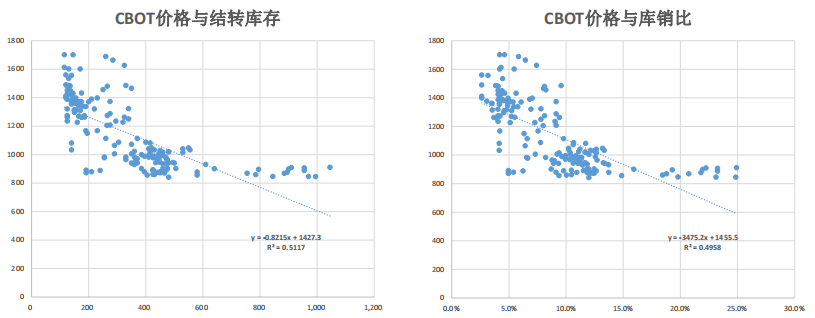

CBOT价格和美豆库存线性关系

通过对近10年USDA每个月公布的的结转库存和库销比的数值,和该月的CBOT指数价格进行回归,我们得出散点图如下面两图所示。

美豆压榨数据:

美国全国油籽加工商协会(NOPA的月度压榨报告显示,2022年10月份该协会会员企业的大豆压榨量季节性增长,符合市场预期;10月份压榨了1.84464亿蒲大豆,比9月份的1.58109亿蒲高出16.7%,比去年10月份的1.83993亿蒲提高0.3%。

美国农业部发布的压榨周报显示,截至2022年11月18日的一周,美国大豆压榨利润为每蒲式耳4.48美元,一周前是4.67美元/蒲式耳,去年同期为3.72美元/蒲式耳。

美豆销售及出口检验数据:

美国农业部(USDA)出口销售报告显示,11月17日止当周,美国2022/2023市场年度大豆出口销售净增69.01万吨,市场预估为净增50-170万吨。其中向中国大陆出口净销售71.52万吨。

美国农业部周度出口检验报告显示,截至2022年11月17日当周,美国大豆出口检验量为2,329,082吨,当周,对中国大陆的大豆出口检验量为1,748,218吨,占出口检验总量的75.1%。

当前美豆销售有所加速,整体处于同期偏慢水平。

USDA巴西、阿根廷供需平衡表:

美国农业部11月数据:预计2022/2023年度巴西大豆种植面积增加3.3%,产量达到1.52亿吨,较上年度增加2500万吨,增幅19%;

阿根廷大豆种植面积增加3.7%,产量4950万吨,较上年度增加560万吨,增幅12%;两国合计增产超过3000万吨。

南美大豆产区天气情况:

春季早些时候的有利降雨使玉米和大豆的状态基本良好,但近期南部的土壤湿度开始下降,市场对干旱担忧有所增加。

南美大豆生长:

咨询公司AgRural称,截至11月17日,巴西2022/23年度大豆播种面积已经达到预期面积的80%,高于一周前的69%,但是低于2021年的86%。

当前播种进度较之前一年同期略有推迟,同时处在历史同期偏慢水平。

巴西大豆出口:

巴西政府公布的出口数据显示,10月大豆出口量为4,063,857吨,去年同期为3,292,942吨。

巴西全国谷物出口商协会(Anec)表示,巴西11月大豆出口量预计为243万吨。预计巴西11月豆粕出口量将为145万吨。

小结

当前全球大豆供应焦点转向南美,但目前关注点相对有限:

巴西种植面积、产量预期再创新高

南美天气正常,有利于播种顺利进行

而美国国内目前同样话题不足:

销售数据好转,但市场仍担忧后期中国需求

美豆预计阶段性仍维持震荡行情。

继续关注南美天气及种植情况,及美豆销售数据。

三、国内豆粕

进口成本及榨利:

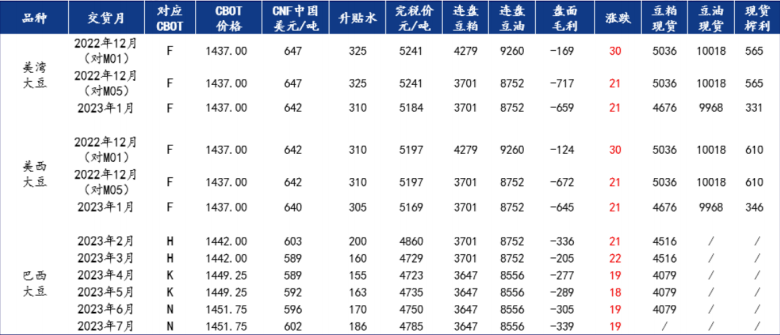

截至11月25日,进口大豆盘面压榨利润较差,其中:

美湾12月船期盘面榨利为-169元/吨;美西12月船期盘面榨利为-124元/吨;巴西2月船期盘面榨利为-336元/吨。

国内豆油豆粕走势较强,抵消成本抬升,叠加升贴水下跌,盘面压榨利润有所改善。

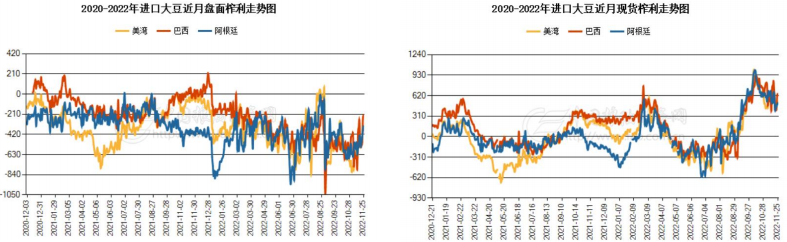

进口成本及榨利:

进口大豆近月现货榨利仍在历史高位。

进口大豆近月盘面榨利持续改善。

中国大豆进口量:

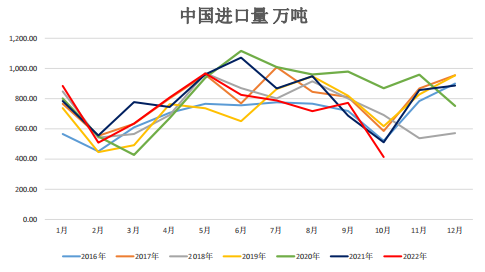

海关总署发布的:中国10月大豆进口量为413万吨,环比减少358万吨,减幅46%;同比减少98万吨,减幅19%。2022年1至10月大豆进口7317万吨,同比减少592万吨,减幅7.4%。

据Mysteel农产品团队对2022年12月及2023年1月的进口大豆数量初步统计,其中12月进口大豆到港量预计为1050万吨,1月进口大豆到港量预计为740万吨。当前1月及之前到港已基本采购完毕。

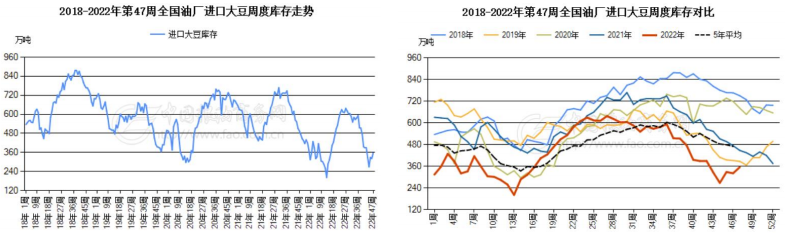

油厂大豆库存量:

中国粮油商务网监测数据显示,截止到2022年第47周末,国内进口大豆库存总量为355.4万吨,较上周的322.0万吨增加33.4万吨,去年同期为474.2万吨,五周平均为320.4万吨。其中:沿海库存量为279.0万吨,较上周的249.9万吨增加29.1万吨,去年同期为375.0万吨,五周平均为251.3万吨。

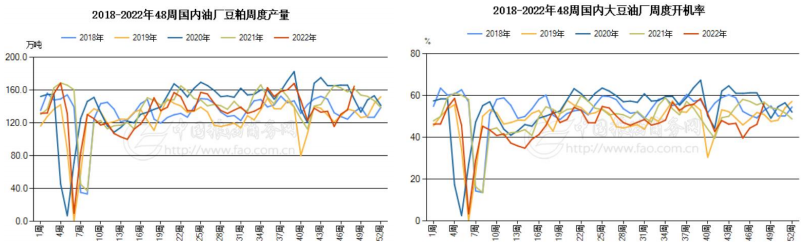

油厂大豆压榨情况:

近期油厂开机持续回升,供应预期不断好转。

本周全国大豆开机率为56.12%,上周为46.28%,上月同期为46.79%,去年同期为56.97%。

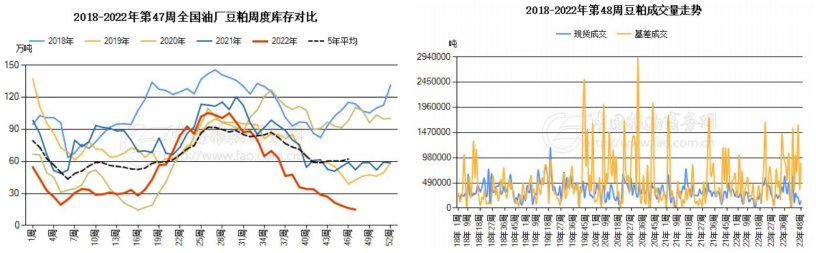

油厂豆粕库存及成交情况:

中国粮油商务网监测数据显示,止到2022年第47周末,国内豆粕库存量为14.9万吨,较上周的16.3万吨减少1.4万吨,环比下降8.59%;合同量为420.5万吨,较上周的468.3万吨减少47.8万吨,环比下降10.22%。

豆粕成交有明显好转。

饲料需求情况:

中国饲料工业协会消息:据样本企业数据测算,2022年10月,全国工业饲料产量2672万吨,环比下降5.7%,同比增长0.2%。

主要配合饲料、浓缩饲料产品出厂价格环比小幅增长,添加剂预混合饲料产品出厂价格以降为主。饲料企业生产的配合饲料中玉米用量占比为34.3%,环比增长3.6个百分点;配合饲料和浓缩饲料中豆粕用量占比15.2%,环比下降0.2个百分点。

小结

国内整体豆粕基本面仍在偏强格局,但近期面临一些压制因素:

压榨利润有所改善

大豆到港阶段性好转

开机率回升然而市场整体偏紧格局并未改善:

由于盘面榨利较差,年后供应仍有较大不确定性

国内豆粕库存仍在低位

且生猪存栏恢复,市场需求仍较乐观国内豆粕预计跟随美豆调整,但下方空间相对有限。

四、小结及展望

利多:

美豆库存低位。

后期买船仍较谨慎。

中国豆粕库存低位。

利空:

油厂开机率回升。

到港回升。

美元走弱,成本下滑,中国进口大豆压榨亏损有所好转。

南美大豆种植面积预计大幅增加。

美豆产量和库存较上月上调。

中国抛储进口大豆。

总结及操作建议:

当前美豆话题不足,南美天气正常,播种有所提速,且市场担忧后期中国需求,整体依旧维持区间震荡格局。近期供应预期有所好转,开机率持续回升,到港阶段性增加,尽管国内豆粕库存整体仍在偏紧格局,下方空间预计有限,但上方缺乏上冲驱动,后期预计在4000-4500维持区间震荡格局。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。