白糖期货12月月报:大概率维持区间震荡行情

行情复盘

11月28日,白糖期货主力合约收跌1.67%至5528元/吨。

操作建议

区间震荡,建议5400-5800区间内高抛低吸操作。

背景分析

国内11月下旬开榨,广西大部分糖厂的开榨时间或在11月25日之后,11月份新糖产量预估有限。

后市展望

下有支撑,上涨需要更多驱动因素。甜菜及甘蔗糖厂制糖成本也有不同程度上涨,制糖成本上涨将一定程度抬升郑糖底部区域。进口成本持续倒挂。

研报正文

主要观点:

国际方面:

巴西11月上旬产糖量已经追平去年产量水平,按当前糖醇比,预计榨季结束将会比上榨季产量增加150-200万吨。进入12月,印度开启压榨高峰以及叠加泰国新榨季,后期供应量将逐步增加,贸易流紧张状况将缓解,另外,印度或将继续再度增加出口额度,与前期释放控制出口配额消息相违背,进一步打击多头信心,预计原糖在20.5美分附近已见顶。

国内方面:

国内11月下旬开榨,广西大部分糖厂的开榨时间或在11月25日之后,11月份新糖产量预估有限。去年开榨时间为11月18日。产区陈糖陆续清库,不过销区购销不温不火,当前国内疫情多点爆发,需要关注消费端采购补库意愿。

12月策略:

区间震荡,建议5400-5800区间内高抛低吸操作

11月策略:

区间震荡,建议区间内高抛低吸操作

观点回顾

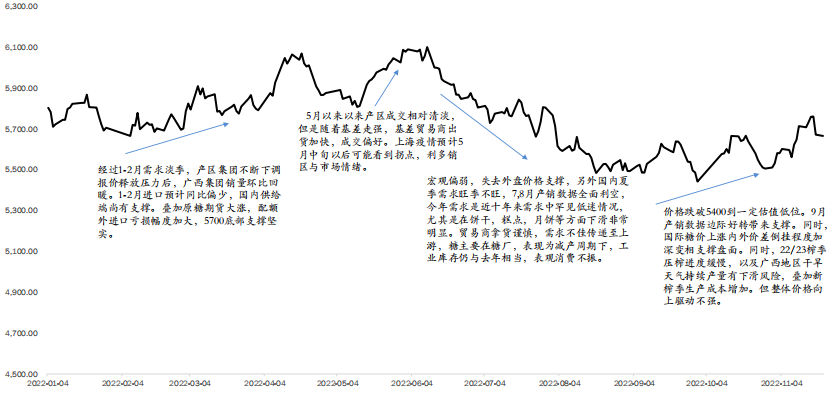

11月我们认为白糖走势仍呈现区间震荡格局,建议在5400-5800区间内高抛低吸操作。从11月走势来看,白糖主力2301自10月30日触及5473低位后反弹至5758后再度下跌,基本符合我们对于白糖的区间判断。

2022年11月观点:

国际方面:巴西总统大选即将揭晓,汽油价格政策面临下调,美联储11月继续加息预期等外围风险增加,但印度糖出口价格托底下,预计原糖短期仍将维持区间震荡行情。

国内方面:国内11月下旬或开榨,今年甘蔗产区偏干旱,据调研显示,广西地区糖产量下滑约50-70万吨,总体22/23榨季糖产量相比去年同期下滑20-30万吨水平,在一定程度或支撑市场,但是当下疫情反复,需求端仍无趋势性好转,陈糖库存仍有一定压力,预计价格上行也有难度。

2022年11月周度行情观点:

汇总20221106:巴西总统选举结果逐步被市场消化,卢拉选举时主张国内油价不与国际接轨,其上任后巴西燃油市场价格政策或面临一定变动,当前印度已经进入开榨,印度出口政策或继续干扰原糖价格。国内11月下旬或开榨,今年甘蔗产区偏干旱,据调研显示,广西地区糖产量下滑约50-70万吨,总体22/23榨季糖产量相比去年同期下滑20-30万吨水平,在一定程度或支撑市场,但是当下疫情反复,需求端仍无趋势性好转,陈糖库存仍有一定压力,预计价格上行也有难度。

20221113:印度新榨季限制出口政策,叠加榨季推进缓慢,利好市场走势,南北半块开榨交替供给真空期,后期随着北半球进入榨季高峰,供应增量或限制原糖上方空间。国内11月下旬开榨,天气预报显示下周广西陆续有降雨,或在一定程度上缓解天气干旱引发产量下滑担忧,上周盘面的上涨带动了产区陈糖陆续清库,不过销区购销不温不火,当前国内疫情多点爆发,需要关注消费端采购补库意愿。

20221120:印度新榨季限制出口政策及部分合同违约,叠加榨季推进缓慢,推高原糖期货走势,当下仍处于南北半块开榨交替供给真空期,存在一定供需错配问题,后期随着北半球进入榨季高峰,供应增量或限制原糖上方空间。国内11月下旬开榨,广西大部分糖厂的开榨时间或在11月25日之后,11月份新糖产量预估有限。去年开榨时间为11月18日。产区陈陆续清库,不过销区购销不温不火,当前国内疫情多点爆发,需要关注消费端采购补库意愿。

核心指标分析

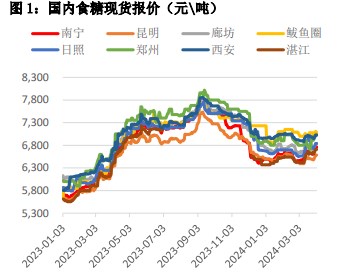

一、行情回顾

1-1ICE原糖期货活跃合约走势回顾

1-2郑糖活跃合约走势回顾

二、基本面数据梳理

2-12022/23榨季过剩幅度增加

经纪商StoneX12月1日发布报告显示,由于印度将更多甘蔗生产乙醇,且巴西产量下降,从10月起的2021/22年度,全球糖市场供应形势预计将恶化。StoneX表示,需求将连续第三年超过产量,预计供应短缺180万吨,较10月预估的缺口扩大100万吨。

国际糖业组织(ISO)更新预测显示,2022/23年度全球糖过剩620万吨,高于8月预估的560万吨。上调2022/23年度(10月至次年9月)全球糖过剩预期。预计2022/23年度全球糖产量将升至创纪录的1.821亿吨,高于此前预测的1.819亿吨,而消费量预估则从1.763亿吨下调至1.760亿吨。ISO预计,2021/22年度供应缺口为170万吨。

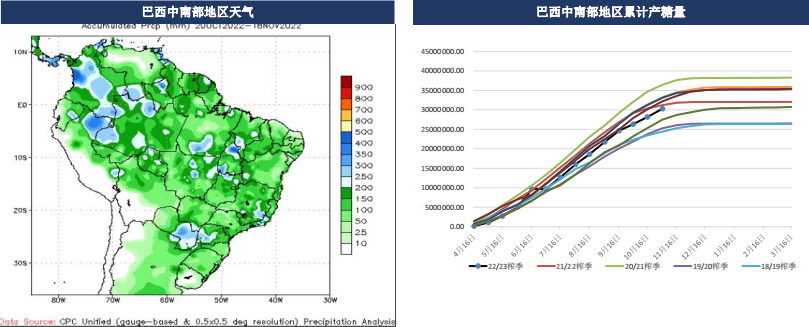

2-2巴西中南部:22/23榨季降水前景改善,关注新榨季糖醇比

22/23榨季巴西降水前景改善,降水量同比去年增多,蔗料或将有一定恢复。从最新的巴西中南部机构Datagro预估来看,巴西中南部地区2022/23年度甘蔗压榨量预计为5.62亿吨,较去年受霜冻和干旱冲击的5.25亿吨产量相比有所增加。

2-3巴西中南部:11月上半月糖产量同比增幅达162.19%

11月上半月,巴西中南部地区甘蔗入榨量为2633.7万吨,较去年同期的1258.2万吨增加1375.5万吨,同比增幅达109.32%;甘蔗ATR为137.1kg/吨,较去年同期的133.71kg/吨增加3.39kg/吨;制糖比为48.40%,较去年同期的39.62%增加8.78%;产乙醇12.75亿升,较去年同期的7.41亿升增加5.34亿升,同比增幅达72.01%;产糖量为166.5万吨,较去年同期的63.5万吨增加103万吨,同比增幅达162.19%。

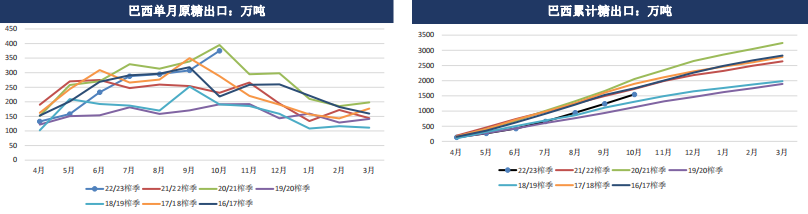

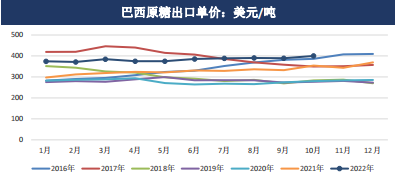

2-4巴西中南部:累计出口量下滑,出口单价上涨

2022年,巴西10月出口糖375.01万吨,同比增加60.8%。2022年4-10月巴西累计出口糖1801.24万吨,同比增加6.11%。

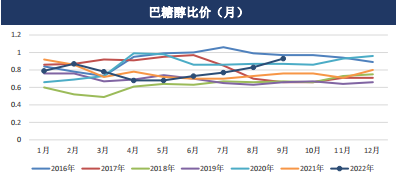

2-5巴西中南部:政策变动,关注糖醇比最新情况

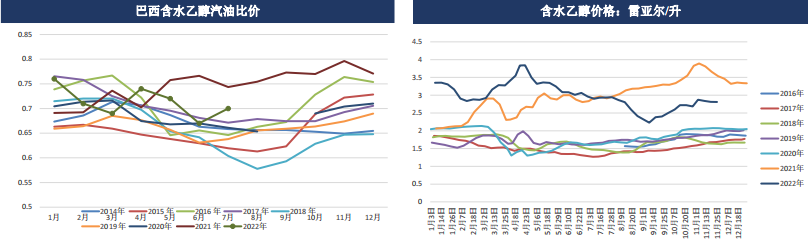

巴新榨季巴西甘蔗制糖比面临调整:国外甘蔗既可以压榨为原糖也生产成乙醇,一旦制乙醇利润优于制糖,制糖厂将调整比例,增加制乙醇的生产,而减少原糖的产量。巴西八成以上的汽车都使用混合燃料,作为燃料的有两种组合方式,一种味含27.5%无水乙醇的汽油,另外一种为100%的含水乙醇(E100)。含水乙醇燃料的热值是汽油的70%,且乙醇价格/汽油价格的比值低于70%时,含水乙醇的性价比更高,高于70%则反之。

巴西总统正式签署一系列燃油税下调法案,鉴于巴西大部分州的汽油ICMS税率高于含水乙醇并高于提案的17%的最高限制,因此若下调税率,汽油的降价幅度将高于含水乙醇,可能损及含水乙醇的价格竞争力。4月份巴西全国平均醇油比再次升至73.5%,乙醇价格优势薄弱,需求受到影响,继4月份销量同比下降5.5%之后,5月上半月含水乙醇销量同比大降24.3%。2022年7月,乙醇和汽油比价为70%。

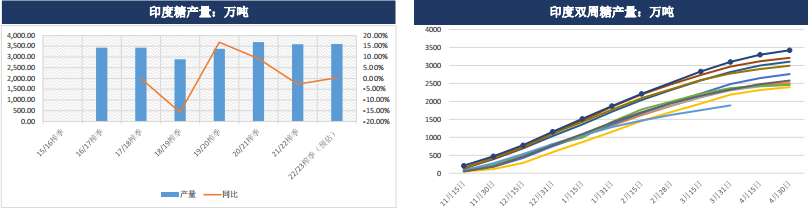

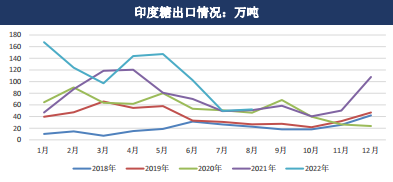

2-6印度22/23榨季推进较晚

2022/23榨季截至11月15日,印度的食糖产量为199万吨。受西部几个邦的几家糖厂开榨时间较晚的影响,当前食糖产量略低于去年同期的208万吨。

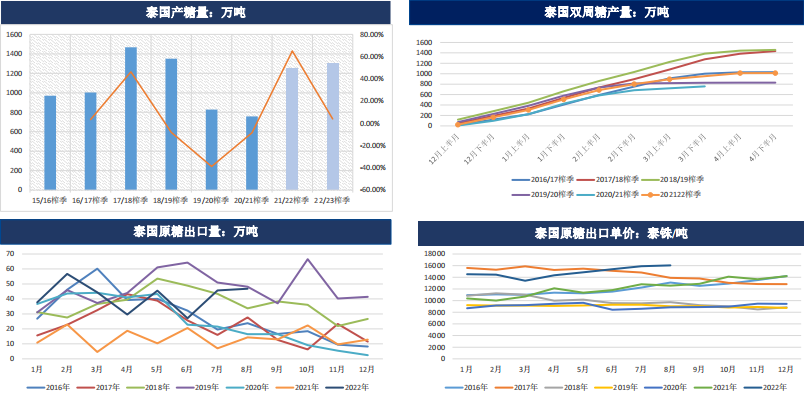

2-7泰国产量恢复较好,或将超过21/22榨季水平

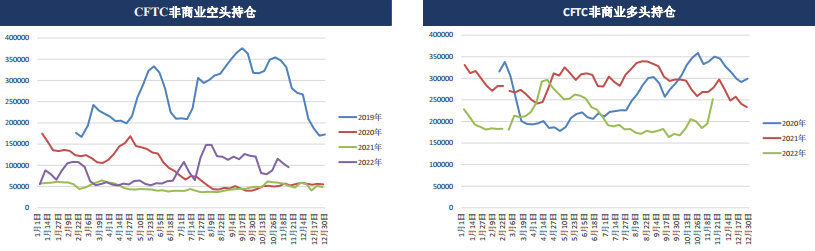

2-8CFTC非商业持仓,非商业多头大幅增仓

截至11月15号当周,ICE原糖期货+期权总持仓为1008911手,较前一周增加88812手,时隔五个月后再度站上百万持仓。投机多头持仓260601手,投机空头持仓128973手,投机净多持仓为131628手,较上周增加87443手。

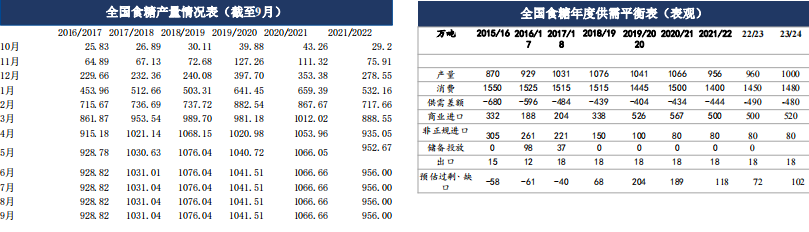

2-9国内22/23榨季产量同比预计小幅减少

20/21榨季全国食糖产量在1066.66万吨,同比去年小幅增加。2021/22榨季减产至960万吨附近。

受干旱影响,广西22/23榨季糖产量预计出现10%左右幅度下滑。

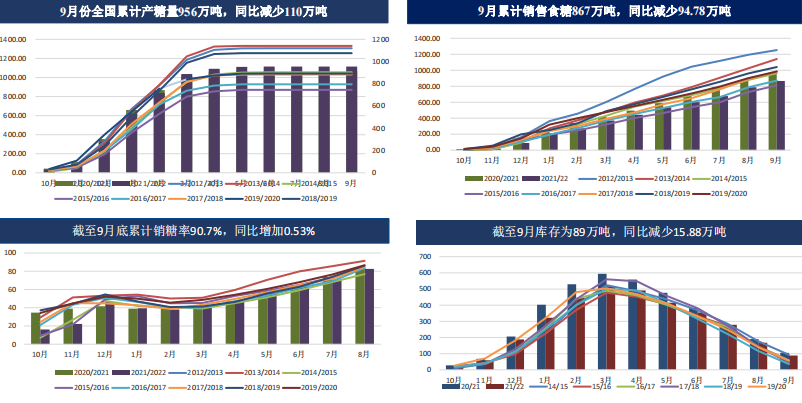

2-10 9月产销数据偏中性,去库进度同比偏晚

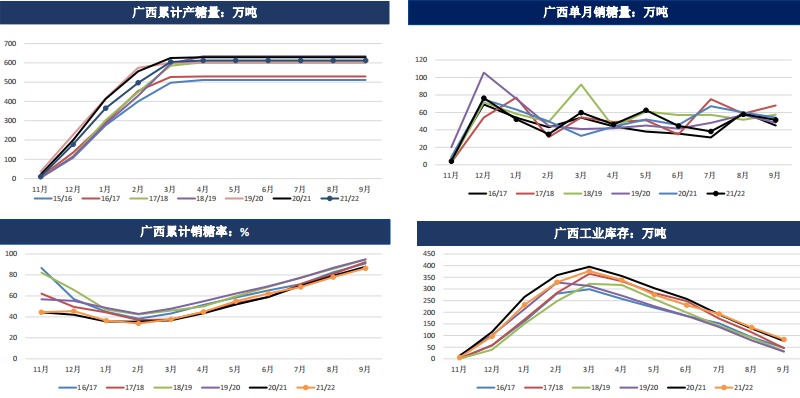

2-11广西产销情况,单月销糖量有所下行

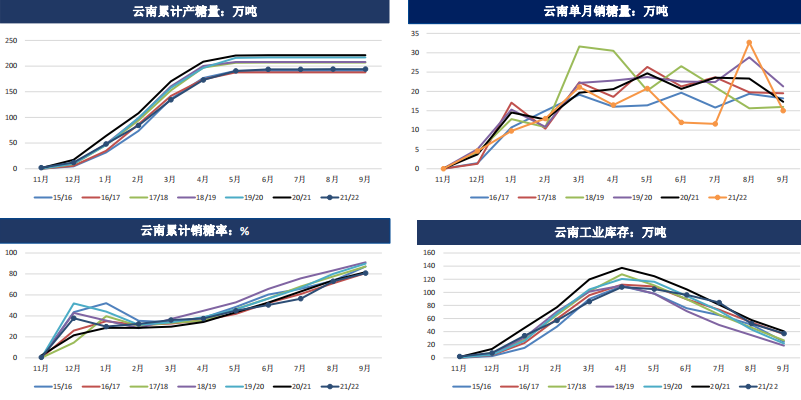

2-12云南产销情况,单月销糖量有所下滑

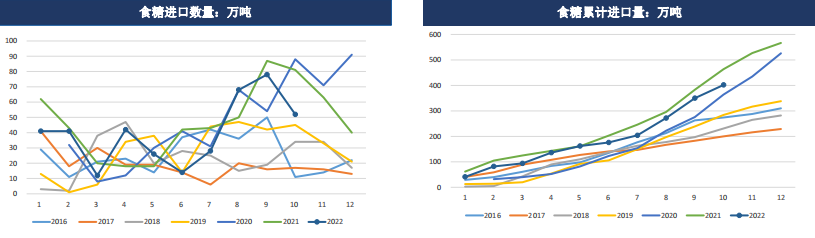

2-13进口同比减少

海关总署公布数据显示,2022年10月我国进口食糖52万吨,同比减少28.69万吨,降幅35.56%。2022年1-10月累计进口食糖402.46万吨,同比减少61.81万吨,降幅13.31%。

2-14进口利润保持负值,糖浆进口维持中性偏多

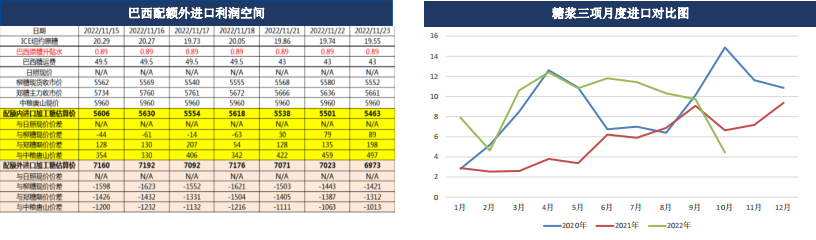

2022年11月23日,ICE原糖主力合约收盘价为19.55美分/磅。经测算,巴西配额内食糖进口估算成本为5463元/吨,与柳糖价差89元/吨,配额外食糖进口估算成本为6973元/吨,与柳糖价差-1312元/吨。

海关总署公布的数据显示,税则号170290项下三类商品10月合计进口量为4.44万吨,同比减少2.01万吨,降幅31.2%;2022年1-10月糖浆三项共累计进口94.09万吨,同比增加44.35万吨,增幅89.14%。

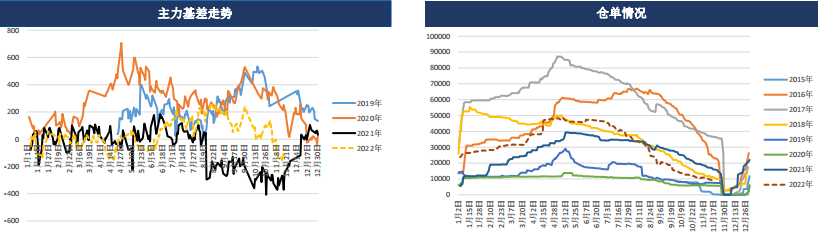

2-15基差接近平水,仓单逐步减少

期货走强,基差小幅贴水。

仓单方面,仓单逐步减少。

2-16下游饮料消费同比降低

展望:

下有支撑,上涨需要更多驱动因素

国际市场

利空因素:22/23榨季国际供需逐步由缺口向过剩,供应有所宽松,疫情扰动需求未能很好的恢复。巴西总统正式签署一系列燃油税下调法案,可能损及含水乙醇的价格竞争力。

利多因素:拉尼娜天气或继续扰动巴西天气,22/23榨季仍有减产预期,当前巴西榨季结构仍将有利于乙醇生产,能源价格高企。

国内市场

利空因素:糖浆与预拌粉进口问题重现。疫情反复,需求影响。

利多因素:21/22榨季预计最终产量在960万吨附近,相比去年同期下滑100万吨左右,也是自17/18榨季以来首次跌破1000万吨。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。