基本面供需双弱 PVC价格缺乏持续上行驱动

行情复盘

11月28日,PVC期货主力合约收跌2.25%至5906元/吨。

策略提示

基差明显走弱,盘面升水,短期价格缺乏持续上行驱动。

现货市场

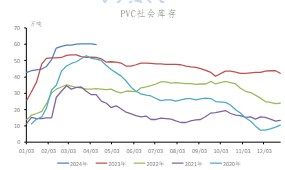

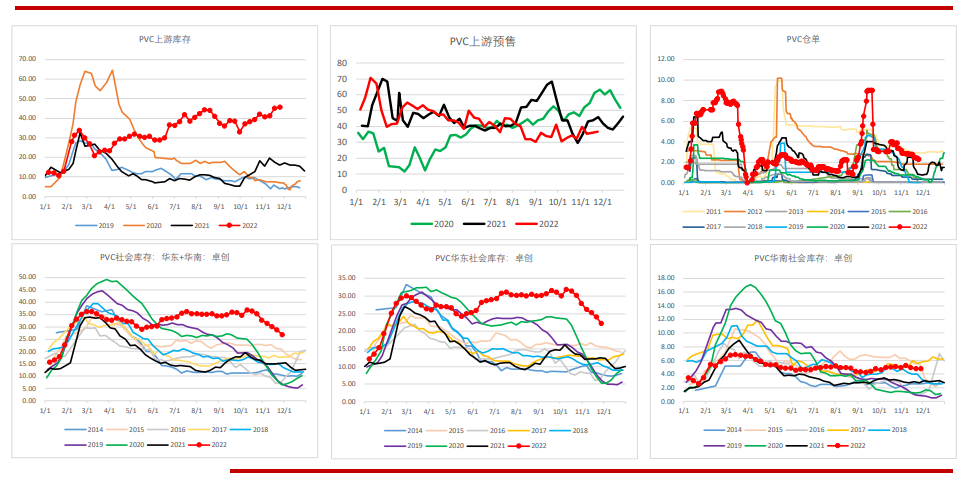

上周PVC上游小幅累库0.36万吨至45.6万吨,社会库存去库1.8万吨至26.95万吨,其中华东去库1.79万吨,华南去库0.01万吨。PVC整体去库,社会库存同比增77%,上游库存同比增184%。

背景分析

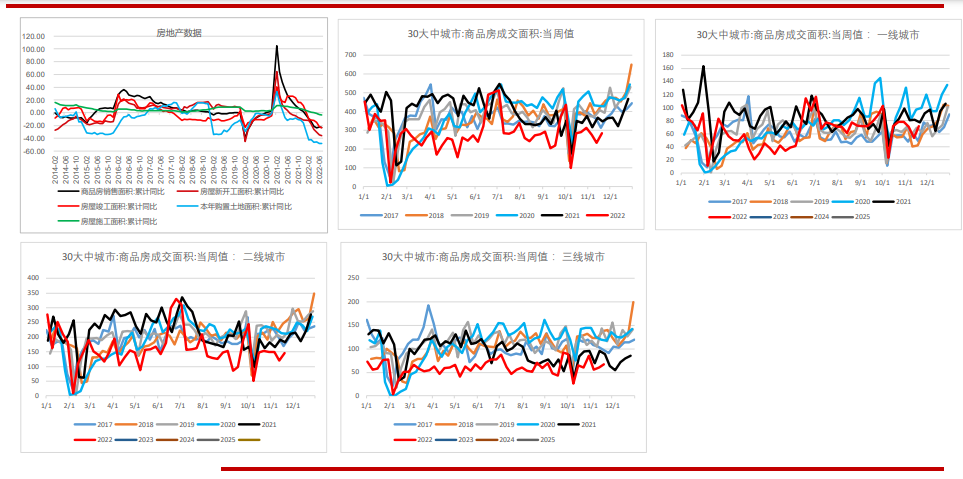

11月23日国常会指出适时适度运用降准等货币政策工具,“预告”降准。中国人民银行、银保监会23日公布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,推出16条金融举措,就房地产融资、“保交楼”金融服务、受困房地产企业风险处置等方面做出安排,利好房地产。

研报正文

【库存】

上周PVC上游小幅累库0.36万吨至45.6万吨,社会库存去库1.8万吨至26.95万吨,其中华东去库1.79万吨,华南去库0.01万吨。PVC整体去库,社会库存同比增77%,上游库存同比增184%。

【产量】

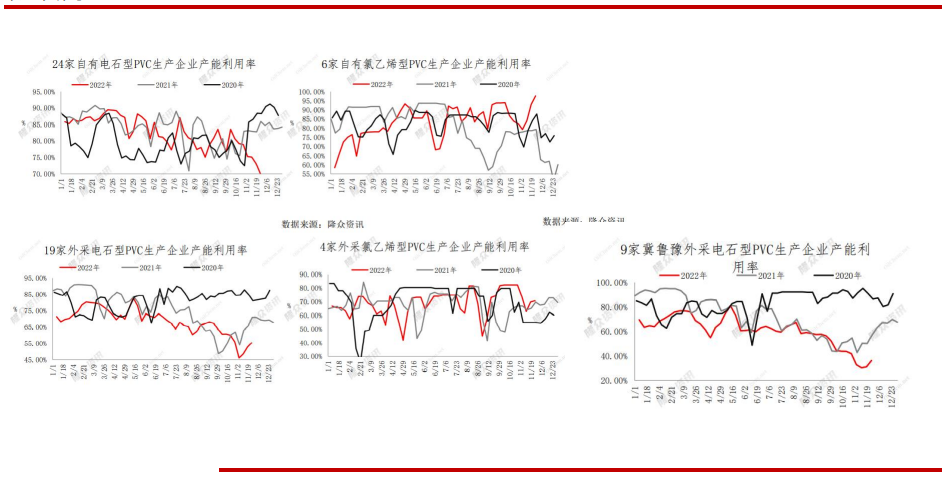

2022年10月PVC粉产量181.4039万吨,较9月份增加3.14%,同比增加9.47%,累计同比增长0.07%。上周PVC开工率上升2.38个百分点至71.76%,其中电石法开工环比上升1.28个百分点至67.65%,外采电石法开工有明显回升,乙烯法开工环比上升4.11个百分点至8.99%。

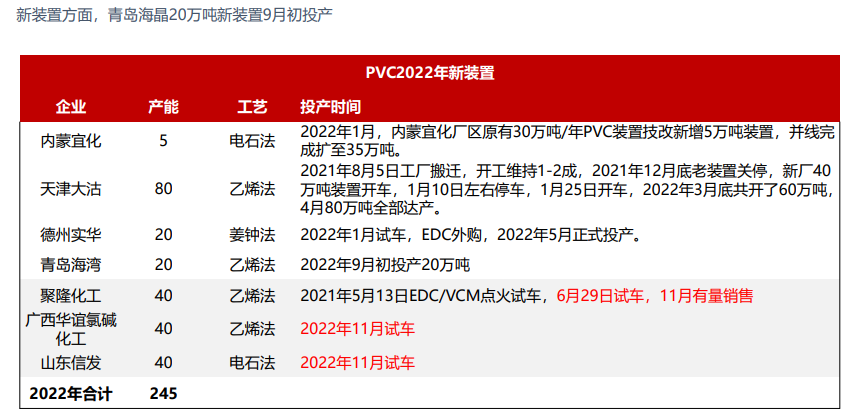

【PVC新增产能】

【产量开工】

【分项开工】

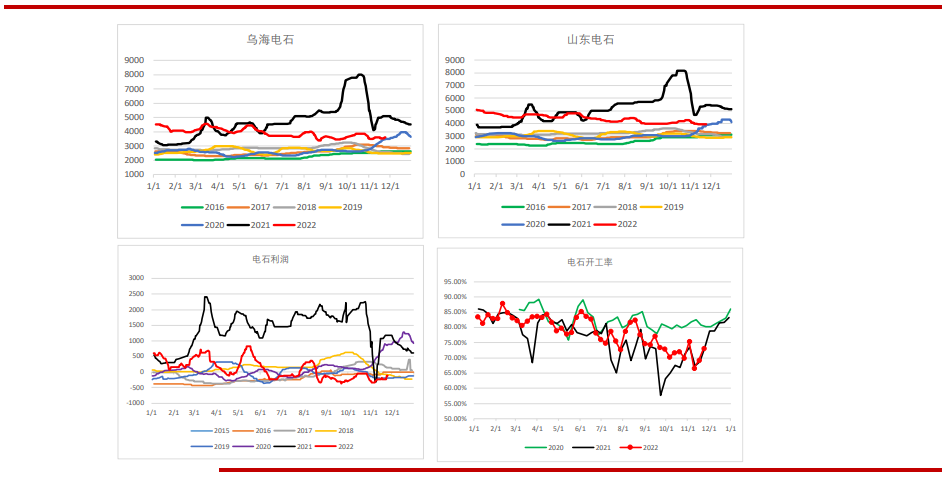

【电石】

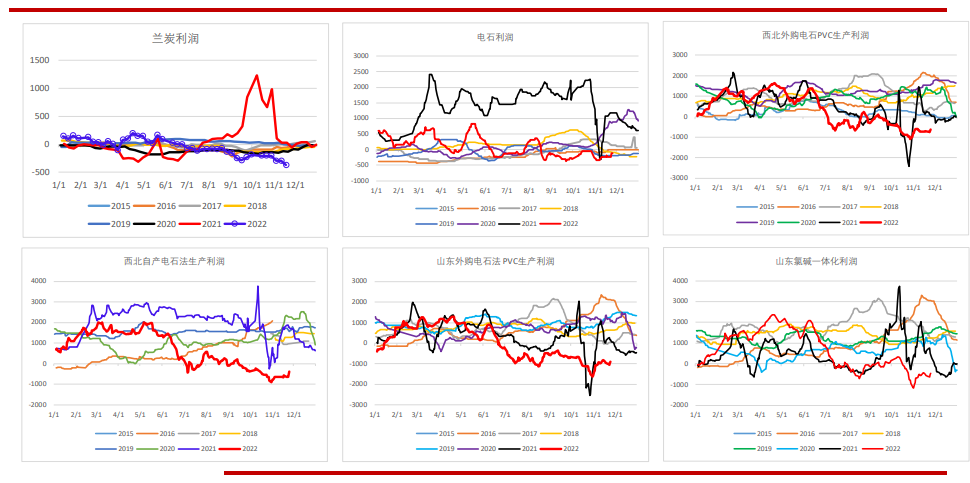

上周电石开工环比上升3.9个百分点至73.17%,乌海地区电石价格上涨1.4%至3600元/吨,山东电石价格持稳3930元/吨,电石利润上升114元/吨至-115元/吨。

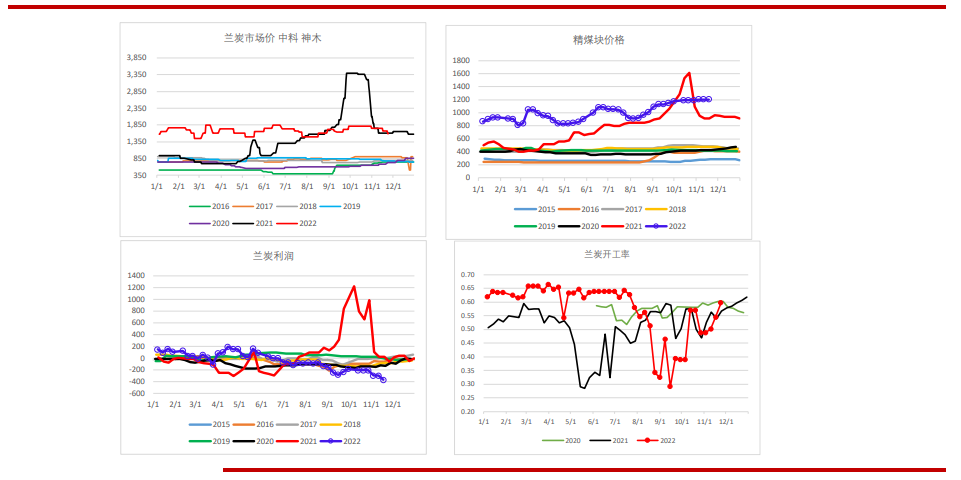

【兰炭】

上周兰炭价格下降4.5%至1595元/吨,兰炭开工上升5.2个百分点至59.66%。

【进出口】

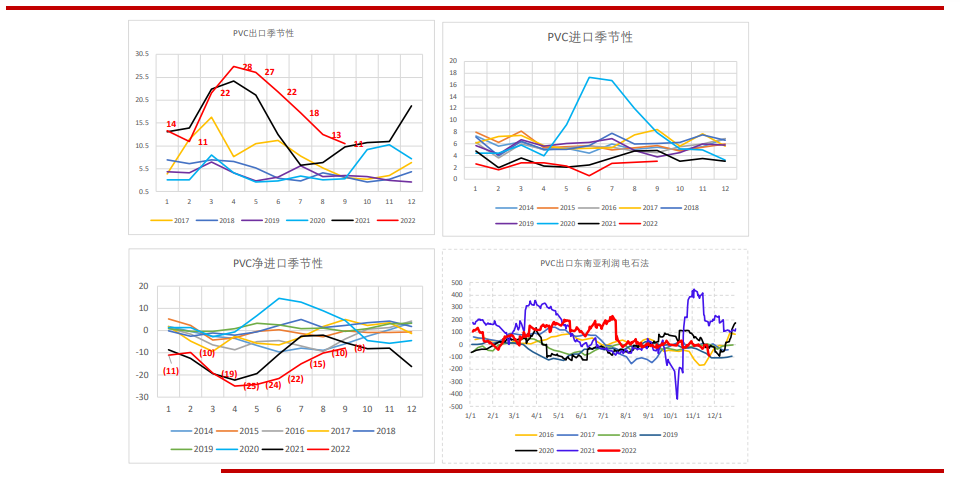

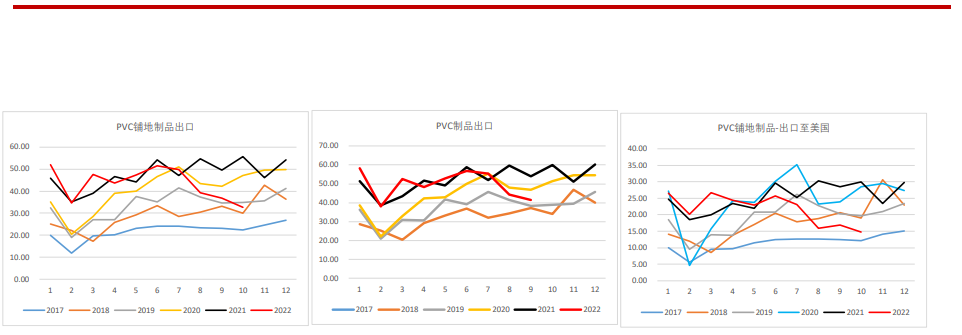

10月PVC粉出口9.7万吨,环比下降11.9%,同比下降13.5%,累计同比增长21.3%,连续5个月环比下降。

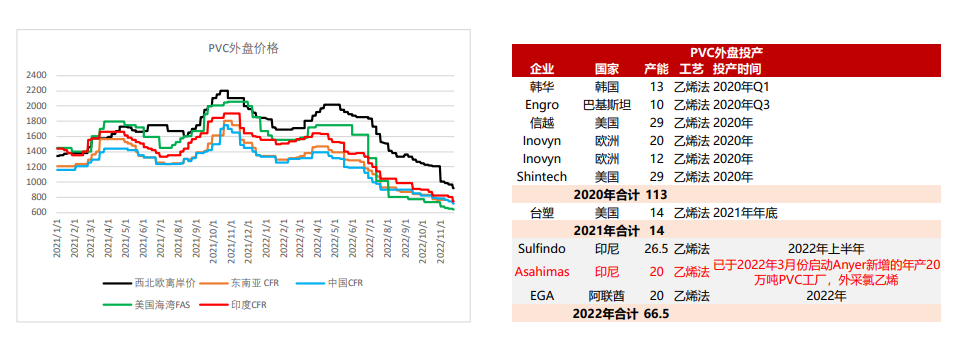

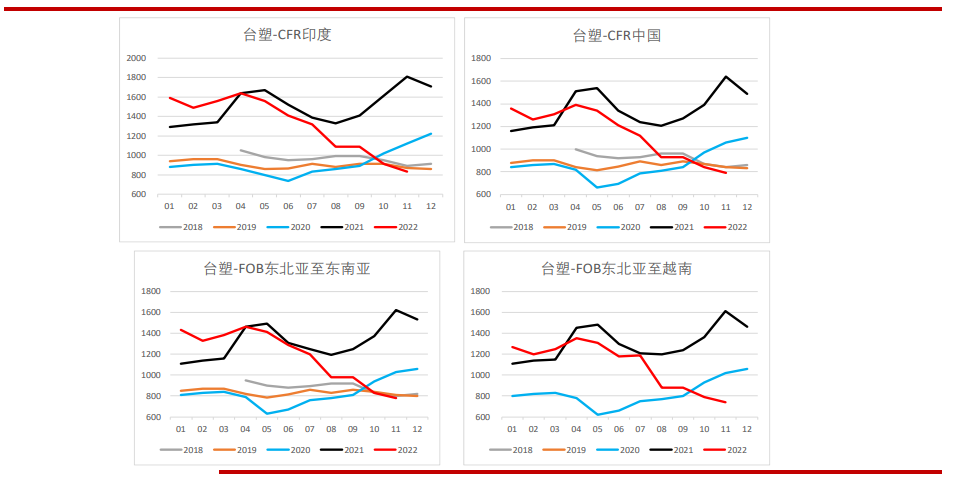

11月21日,中国台湾台塑公布12月预售报价,CIF印度跌90美元/吨在750美元/吨,CFR中国跌55美元/吨在735美元/吨;CFR东南亚跌50美元/吨至730美元/吨。

上周PVC生产企业对外出口签单环比维持在0.16万吨,累计待交付量减少至3.1万吨;上周期价格在720-760美元/吨FOB,实单商谈。

【外盘价格】

上周外盘PVC价格下跌,西北欧离岸价下跌50美元/吨至920美元/吨,美国海湾价格下跌10美元/吨至640美元/吨,印度CFR价格下降50美元/吨至750美元/吨,东南亚CFR价格下降60美元/吨。

【台塑预售价格】

【需求】

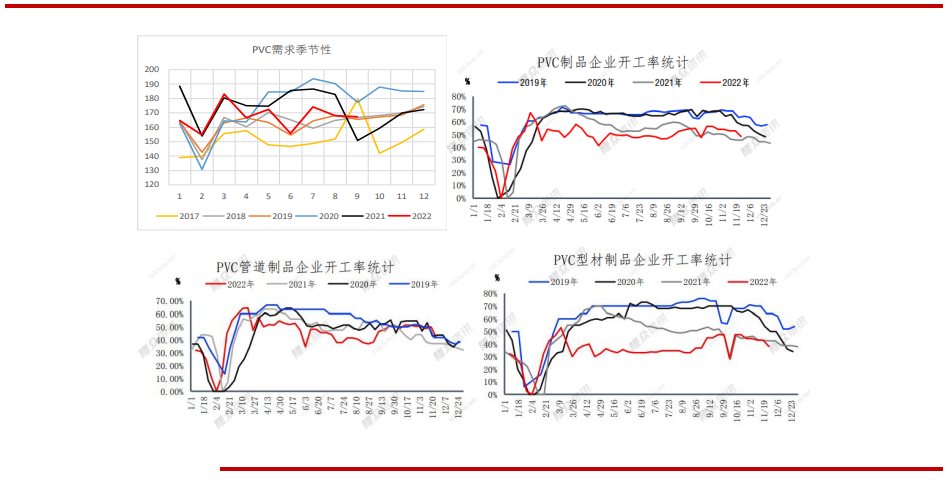

10月PVC消费177万吨,环比增长5.8%,同比增长10.99%,累计同比下降3.1%。

10月PVC地板出口32.71万吨,环比下降11.34%,同比下降41.33%,累计同比下降7.8%,连续3个月环比下降。

上周下游制品企业开工率在48.60%,环比减少4.44%,同比增加2.95%。型材开机率在38.13%,环比减少5.00%,同比减少4.38%。

【制品出口】

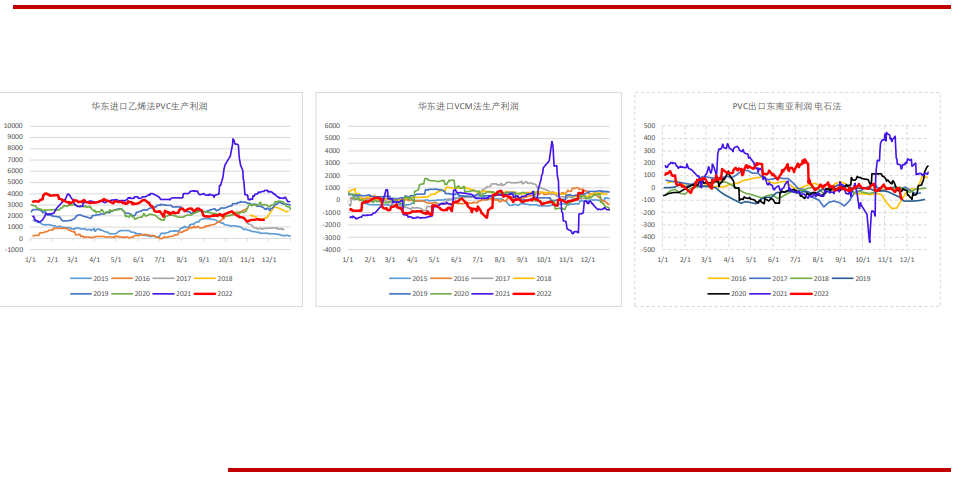

【成本利润】

电石利润上升114元/吨至-115元/吨,山东外购电石法利润上涨65元/吨,32%烧碱价格上涨2.1%至1090元/吨,山东氯碱一体化利润上涨110元/吨至450元/吨。

【利润】

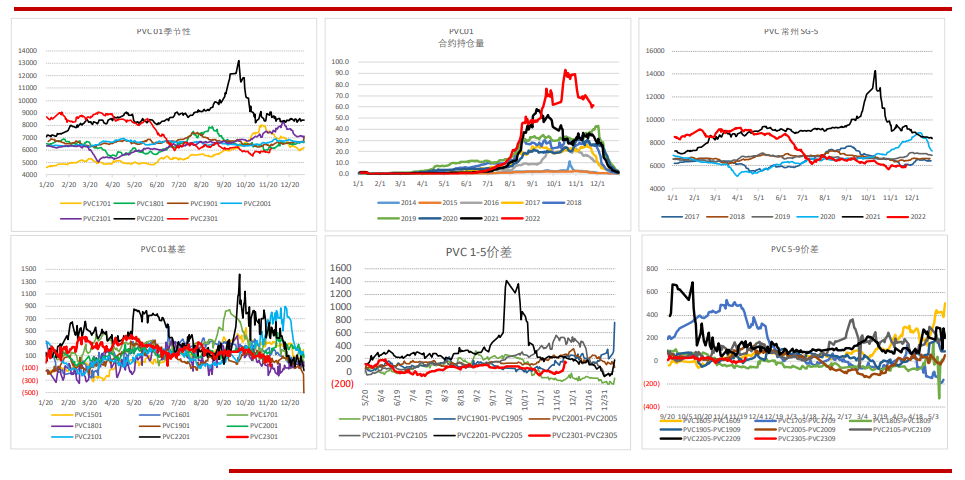

【期现】

上半周PVC呈震荡走势,下半周大幅上涨。11月23日国常会指出适时适度运用降准等货币政策工具,“预告”降准。中国人民银行、银保监会23日公布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,推出16条金融举措,就房地产融资、“保交楼”金融服务、受困房地产企业风险处置等方面做出安排,利好房地产。在降准与地产政策双重影响下,PVC强势上涨。主力合约周度收涨4.44%,华东现货周度收涨3.42%,基差走弱60至-70,1-5明显走整套,1-5价差走阔156至136。

【期限价差】

【房地产】

【观点】

上周社会库存去库,上游库存小幅累库,总库存小幅去库,库存压力仍大。利润回升,开工回升,整体仍旧低位。外盘价格走低,外需弱势,下游制品开工明显走弱,还将季节性下滑,整体供需双弱,价格上涨后下游高价抵触,成交下滑,基差明显走弱,盘面升水,短期价格缺乏持续上行驱动。