油脂:资金推动棕榈油价格飙涨 观望为主

行情复盘

11月29日,棕榈油期货主力合约收涨4.08%至8524元/吨。

操作建议

建议观望为主。

现货市场

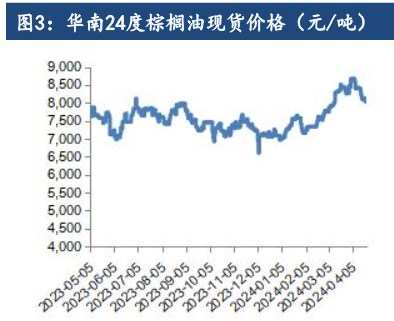

现货方面,主要港口地区的棕榈油现货按基差和收盘价折算的价格较上日多数上涨了320-370元不等。

后市展望

中国国内油脂受疫情影响消费疲弱,棕榈油库存大幅增加,油脂价格也承压。建议观望为主,棕榈油2301合约关注8650元一带的压力。

研报正文

【现货市场】

现货方面,主要港口地区的棕榈油现货按基差和收盘价折算的价格较上日多数上涨了320-370元不等,主要是受隔夜美豆油和原油上涨提振,马来西亚毛棕榈油期货跳空高开,连棕油受到提振也突破半年线阻力,引发现货跟随上涨。

【基本面消息】

印度溶剂萃取协会(SEA)已致信印度食品部,呼吁该国政府将精炼棕榈油进口关税自目前的12.5%上调至20%,以“保护国内棕榈油精炼商”。该国毛棕榈油和精炼棕榈油之间的关税之差仅为7.5%,这导致精炼棕榈油进口量增加和印度国内棕榈油精炼业者的产能利用率降低。

船运调查机构scs公布的数据显示,马来西亚11月1-25日棕榈油产品出口量为1,192,881吨,较上月同期的1,146,113吨增加4.1%。

根据中国粮油商务网农产品监测平台数据显示,主要港口地区的棕榈油现货按基差和收盘价折算的价格较昨日多数上涨了320-370元不等,主要是受隔夜美豆油和原油上涨提振,马来西亚毛棕榈油期货跳空高开,连棕油受到提振也突破半年线阻力,引发现货跟随上涨。

监测数据显示,截止到2022年第48周末,国内棕榈油库存总量为84.3万吨,较上周的80.6万吨增加3.7万吨;合同量为5.8万吨,较上周的7.9万吨减少2.1万吨。其中24度及以下库存量为81.4万吨,较上周的78.1万吨增加3.3万吨;高度库存量为3.0万吨,较上周的2.5万吨增加0.5万吨。

【行情展望】

印尼DMO政策收紧,印尼B40测试顺利,看涨资金推动棕榈油价格大幅飙升。中国国内油脂受疫情影响消费疲弱,棕榈油库存大幅增加,油脂价格也承压。建议观望为主,棕榈油2301合约关注8650元一带的压力。

免责声明:本报告中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。在任何情况下,报告内容仅供参考,报告中的信息或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。本报告的最终所有权归报告的来源机构所有,客户在接收到本报告后,应遵循报告来源机构对报告的版权规定,不得刊载或转发。