整体供需并未好转 PTA成本端存有支撑

行情复盘

12月29日,PTA期货主力合约收涨0.11%至5488元/吨。

操作建议

观望为主。

期货市场

TA2305合约以5488点收盘,较昨日结算价上涨6点,日内增仓12302至1441734手,成交1262487手。

背景分析

PTA供应持续收缩,终端聚酯需求持续下降,织造生产稍有回暖,但是整体供需并未有好转,整体仍然疲软。PX价格反弹,PTA成本端有支撑。

研报正文

相关资讯

1.需求前景不明朗,Keystone管道恢复营运,欧美原油期货继续下跌。美国原油库存增加,美元汇率下跌,限制了油价跌幅。截至12月29日收盘:2023年2月WTI跌0.56报78.40美元/桶,跌幅0.7%;2023年2月布伦特跌1.00报82.26美元/桶,跌幅1.2%。中国原油期货SC主力2302收跌11.2元/桶,至553.9元/桶。

2.财政部部署2023年工作的全国财政工作视频会议强调,2023年积极的财政政策要加力提效,更直接更有效发挥积极财政政策作用。

【PTA】

1.微观数据

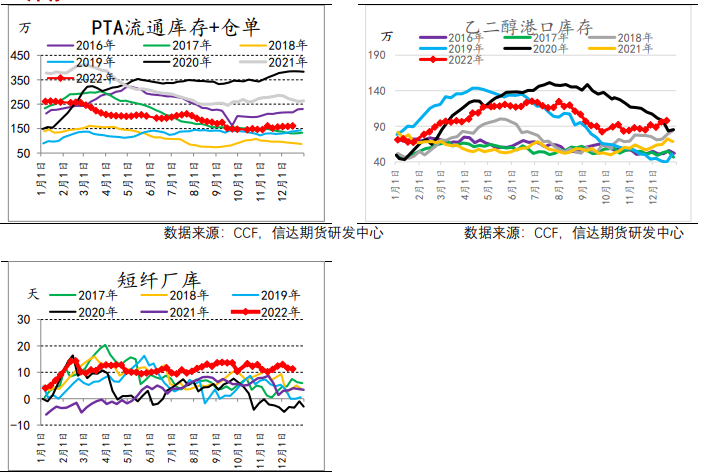

(1)至周四PTA负荷调整至62%。PTA流通库存155。江浙涤丝今日产销整体清淡,至下午3点半附近平均估算在2-3成。截至本周四,初步核算聚酯负荷在66%。

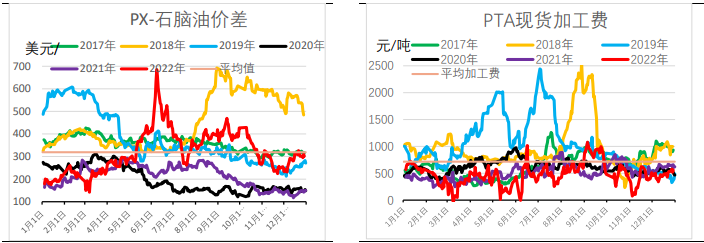

(2)PTA现货价格5545(+10)元/吨,中国PX价格946(+6)美元/吨,石脑油价格645美元/吨。

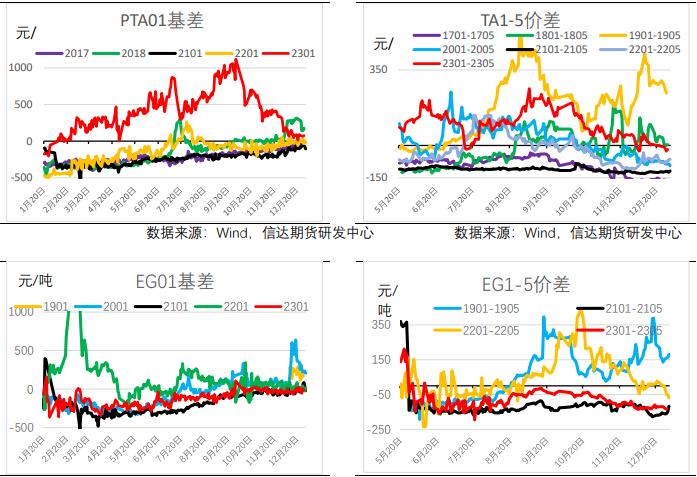

(3)TA2305合约以5488点收盘,较昨日结算价上涨6点,日内增仓12302至1441734手,成交1262487手。

2.市场核心逻辑

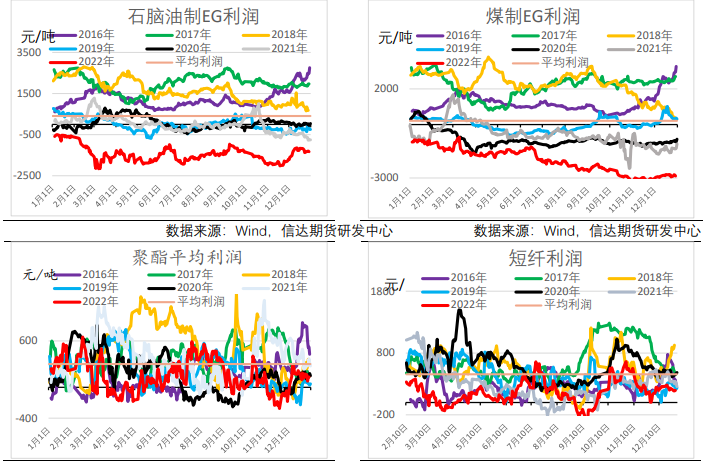

PTA供应持续收缩,终端聚酯需求持续下降,织造生产稍有回暖,但是整体供需并未有好转,整体仍然疲软。PX价格反弹,PTA成本端有支撑。

3.建议

观望为主。

【MEG】

1.微观数据

(1)截至12月29日,中国大陆地区乙二醇整体开工负荷在62.87%(较上期上升3.73%),其中煤制乙二醇开工负荷在49.00%(较上期上升7.37%)。

(2)今日华东主港地区MEG港口库存约90.2万吨附近,环比上期下降7.8万吨。

(3)MEG外盘价482(-4)美元/吨,内盘3965(-52)元/吨。今日EG2305合约以4110点收盘,较昨结算价跌44点。

2.市场核心逻辑

乙二醇供应上升,需求持续走弱,受天气影响乙二醇到港减少,提升近期期货价格。

3.建议

逢高做空,注意控制风险。

【短纤】

1.微观数据

(1)本周期(20221223-1229)纯涤纱行业平均开工率在19.31%,环比下滑23.37%。

(2)截至12月29日,终端织造订单天数平均水平为11.33天,较上周减少2.00天。

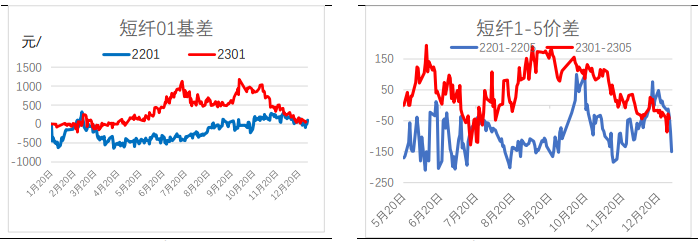

(3)短纤期货震荡盘整,主力合约PF2302收7188,涨8;PF2305收7146,涨12。

2.市场核心逻辑

受疫情影响,下游纱厂工人感染较多,而且临近春节工厂放假较多,订单较少,涤纱行业开工率近期下降明显。

3.建议

逢高空,注意控制风险。

1.基差价差

2.库存

3.生产利润