需求担忧将继续拖累 短期原油偏弱格局难变

行情复盘

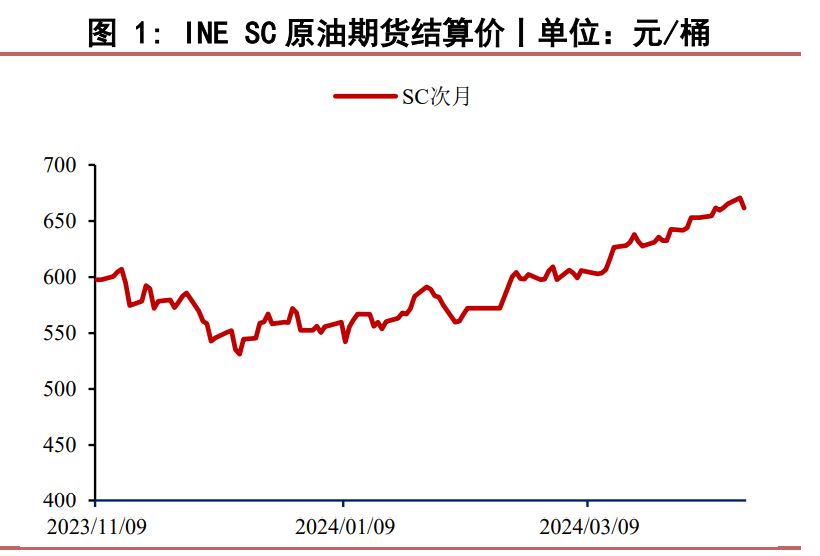

NYMEX原油02月合约收于78.40美元/桶,下跌0.71%。

操作建议

建议以逢高试空为主。

背景分析

昨日原油价格盘中走低,但收盘前回升,显示在俄罗斯有可能减产的情况下原油仍有支撑。

后市展望

市场对后市原油需求的担忧将继续拖累原油价格很难迎来持续的上涨,原油偏弱的格局短期内不会改变。

研报正文

【原油】

EIA最新公布的数据显示,截至12月23日当周,美国除却战略储备的商业原油库存增加71.8万桶至4.19亿桶,增幅0.17%;美国战略石油储备(SPR)库存减少349.6万桶至3.751亿桶,为1983年12月16日当周以来最低;美国原油产品四周平均供应量为2083.2万桶/日,较去年同期减少2.77%;美国国内原油产量减少10.0万桶至1200.0万桶/日。

高盛预计2023年布伦特原油价格为90美元/桶,而此前为110美元/桶,这与对布伦特长期中期价格为90美元/桶的预期保持一致。

卫星新闻报道,12月29日,俄罗斯副总理诺瓦克表示,俄罗斯当局准备支持哈萨克斯坦石油通过德鲁日巴管道运往德国。

俄罗斯总统普京早前签署指令,2月起停止向执行俄罗斯石油价格上限的国家出口原油。俄罗斯克里姆林宫发言人DmitryPeskov表示,俄罗斯事前没有就指令跟油组与伙伴国(OPEC+)咨询,又指回应西方不法行为属俄罗斯主权。

逻辑及观点:当前原油市场变动不大,消息面相对平静。昨日原油价格盘中走低,但收盘前回升,显示在俄罗斯有可能减产的情况下原油仍有支撑。不过,市场对后市原油需求的担忧将继续拖累原油价格很难迎来持续的上涨,原油偏弱的格局短期内不会改变。后面仍建议以逢高试空为主。

【液化石油气】

美国截至12月23日当周EIA原油库存增加71.80万桶,而预期为减少152桶,亚洲局部防疫政策优化导致出行暂受制约,需求全面恢复尚需时间。

NYMEX原油02月合约收于78.40美元/桶,下跌0.71%;ICE布油02月合约收于82.26美元/桶,下跌1.20%。昨夜PG02继续小幅走低,跌21点,收于4234元/吨。

国内现货方面,距离元旦假期仅余两日,炼厂节前排库与下游补货通道开启,部分高位有让利刺激下游,市场整体呈现北强南弱,北方市场重心回稳,近期价格窄幅波动,价差有收窄。

国产主流:华南5320-5450元/吨,上海4600-4700元/吨,江苏5050-5300元/吨,浙江4600-5000元/吨,福建5250-5550元/吨,山东民用主流4780-4910元/吨,碳四主流5600-5700元/吨。

逻辑及观点:现货市场呈现南弱北强的局势,LPG期货近弱远强,LPG走势明显弱于大部分化工产品,主要是因为LPG现货市场需求疲软,放开后恢复仍需一段时间,而目前各主要城市第一轮高峰已过。中长期来看,成本端,原油在70美元附近获得强支撑转涨,带动进口成本进一步走高,目前到岸成本仍近5400元/吨。尽管现货疲软,但这一利空因素已经提前在盘面释放,目前期货贴水仍近千元。同时随着防疫政策优化各地正快速恢复正常生活,叠加冬季旺需以及盘面深贴水,LPG下跌空间有限,完成底部确认后有望迎来上行。