PTA供需驱动仍偏弱 橡胶预计延续震荡走势

行情复盘

2月15日,橡胶期货主力合约收跌0.24%至12530元/吨。

操作建议

整体上,供需两弱格局下,预计胶价延续震荡走势。

背景分析

ANRPC最新发布的2022年12月报告预测,12月全球天胶产量料增0.1%至139.7万吨,较上月下降1.5%;天胶消费量料增2.5%至131.1万吨,较上月增加0.5%。2022年全球天胶产量料同比增加1.9%至1434.4万吨。

风险提示

国内已经停割,新一季开割将在3月中下旬,海外进入割胶淡季,新一季开割将在4月下旬到5月初,全球供应增加有限。后期行情重点在于需求端的恢复,如果可以看到库存的有效去化,橡胶价格才有反弹动能,下游终端消费目前来看还未出现明显变化。

研报正文

PTA:供需较为错配,一季度TA检修计划较少,需求端恢复缓慢,PTA累库较快,杀跌PTA加工费。PX方面,2月PX仍处于偏紧的状况,短期PXN仍有支撑,3月关注一体化检修变动,3月后供应逐步宽松。目前评估,2月累库30万吨,3月累库10万吨。原油受消费掣肘,偏震荡。PTA供需驱动仍弱,但估值已极低,阶段性进一步空间有限,后续震荡思路。

橡胶:供应来看,国内已经停割,新一季开割将在3月中下旬,海外进入割胶淡季,新一季开割将在4月下旬到5月初,全球供应增加有限。后期行情重点在于需求端的恢复,如果可以看到库存的有效去化,橡胶价格才有反弹动能,下游终端消费目前来看还未出现明显变化。整体上,供需两弱格局下,预计胶价延续震荡走势。

铁矿石:从产业层面来看,当前高炉生产保持平稳意味着铁矿石需求维持平稳,而铁矿石供应端也保持正常节奏,市场供需格局基本平衡。从估值角度来看,铁矿石期货自去年11月以来累计最大涨幅超过50%,进口矿美金报价逼近130美元,估值已经偏高。总体来说,铁矿石期货或呈现震荡运行格局。策略上,建议投资者轻仓参与。

甲醇:2月国内甲醇装置检修涉及产能325万吨/年,预计恢复涉及产能692万吨/年,整体供应充裕。下游MTO利润低位,开工尚可,传统需求开工预期陆续恢复。内地库存下降,甲醇港口库存近期累库为主,国内甲醇市场整体气氛一般,沿海市场基差波动有限。预计甲醇短期震荡偏弱,05合约上方压力2580一线,建议观望或反弹短线做空。

【PTA】

PTA震荡运行

盘面情况:05合约今日开5462,最高5492,最低5424,收5462,跌0或0.00%。整体上,技术震荡运行。

现货市场:

PX:2月14日,PX市场收盘价1030.67美元/吨CFR中国和1007.67美元/吨FOB韩国,较前一交易日降0.66美元/吨。

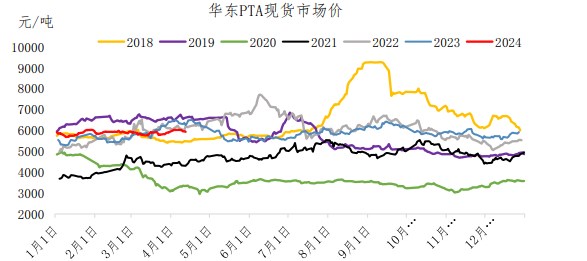

PTA:截稿为止,华东市场PTA现货市场价格大致稳定,商谈参考5440附近。本周及下周主港交割05贴水25附近、局部货源05贴水35附近成交及商谈,3月主港交割05贴水10-15附近成交及商谈。需求有待恢复,价格下跌带动部分买盘,基差继续走强,整体交易刚需为主。PTA:1月PTA产量448万吨,同比下降4.68%。PTA本周产量减少900吨至107.61万吨,周产能利用率上涨4.96%至73.82%。下周周度产量可能在107万吨附近,产能利用率在77%附近。PTA社会库存增加11.75万吨至295.33万吨。

逻辑与结论:供需较为错配,一季度TA检修计划较少,需求端恢复缓慢,PTA累库较快,杀跌PTA加工费。PX方面,2月PX仍处于偏紧的状况,短期PXN仍有支撑,3月关注一体化检修变动,3月后供应逐步宽松。目前评估,2月累库30万吨,3月累库10万吨。原油受消费掣肘,偏震荡。PTA供需驱动仍弱,但估值已极低,阶段性进一步空间有限,后续震荡思路。

【橡胶】

橡胶:震荡运行

盘面:震荡运行。RU2305合约今日开12565,最高12620,最低12480,收12530,跌30或0.24%。NR2305合约开9900,最高10020,最低9855,收9935,涨40或0.40%。技术上,低位震荡。

消息:越南1月出口橡胶134,895吨,环比下降50.2%,同比下降30.0%。1月橡胶出口额为182,582,277美元,环比下降50.0%,同比下降44.9%。

供应:ANRPC最新发布的2022年12月报告预测,12月全球天胶产量料增0.1%至139.7万吨,较上月下降1.5%;天胶消费量料增2.5%至131.1万吨,较上月增加0.5%。2022年全球天胶产量料同比增加1.9%至1434.4万吨。其中,泰国增0.9%、印尼增2.9%、中国降2.1%、印度增9.6%、越南降2.8%、马来西亚降16.1%、其他国家增8.6%。2022年全球天胶消费量料同比增加1.9%至1480.2万吨。其中,中国降1.6%、印度增2.7%、泰国增44.1%、马来西亚降10.5%、越南增34.2%、其他国家降3.2%。

进口:中国海关总署1月13日公布的数据显示,2022年12月中国进口天然及合成橡胶(含胶乳)合计76.2万吨,较2021年同期的63.4万吨增加20.2%。2022年中国进口天然及合成橡胶(含胶乳)共计736万吨,较2021年的676.9万吨增加8.7%。

库存:截至上周,青岛地区天然橡胶总库存66.24万吨,较上周增加8.08万吨,增幅13.89%。

下游:元宵节后下游轮胎开工大幅提升,目前部分企业开工率已提升至8成附近,截至2月2日,全钢胎企业平均库存周转天数维持在43.5天,较春节前下滑4.57天,半钢胎企业平均库存周转天数维持在44.54天,较春节前下滑3.77天。2023年1月份,我国重卡市场大约销售4.5万辆左右(开票口径,包含出口和新能源),环比2022年12月下降17%,比上年同期的9.54万辆下降53%,净减少5万辆,为最近七年来的1月份历史最低点,也是重卡市场自2021年5月份以来的连续第21个月下降。

结论:供应来看,国内已经停割,新一季开割将在3月中下旬,海外进入割胶淡季,新一季开割将在4月下旬到5月初,全球供应增加有限。后期行情重点在于需求端的恢复,如果可以看到库存的有效去化,橡胶价格才有反弹动能,下游终端消费目前来看还未出现明显变化。整体上,供需两弱格局下,预计胶价延续震荡走势。

【铁矿石】

预期现实博弈,铁矿高位震荡

盘面:铁矿石主力日内震荡上行,I2305合约开盘:856,最高:873,最低:854,收865.5,收涨2.18%(+18.5),增仓近3.6万手,成交量小幅上升,成交持仓比为0.73。

现货:截止至2023年02月15日,青岛港:PB粉61.5%现货价格为877元/湿吨,较前值增加8元/湿吨。日照63%巴混折盘面价格:936(+19)元/吨。

消息:金十期货2月14日讯,2月上旬,21个城市5大品种钢材社会库存1341万吨,环比增加183万吨,上升15.8%,库存上升幅度有所收窄;比年初增加589万吨,上升78.3%;比上年同期增加105万吨,上升8.5%。其中,螺纹钢库存666万吨,环比增加133万吨,上升25.0%,库存继续快速上升;比年初增加358万吨,上升116.2%;比上年同期增加77万吨,上升13.1%。

供需:2月6日-2月12日Mysteel澳洲巴西19港铁矿发运总量1850.9万吨,环比减少604.0万吨。澳洲发运量1272.8万吨,环比减少662.0万吨,其中澳洲发往中国的量1141.2万吨,环比减少452.8万吨。巴西发运量578.1万吨,环比增加58.0万吨。全球铁矿石发运总量2321.9万吨,环比减少477.7万吨。

2月6日-2月12日中国47港到港总量2926.1万吨,环比增加406.8万吨;中国45港到港总量2855.1万吨,环比增加490.0万吨;北方六港到港总量为1359.0万吨,环比增加260.7万吨。

Mysteel调研247家钢厂高炉开工率78.42%,环比上周增加1.01%,同比去年增加10.23%;高炉炼铁产能利用率84.93%,环比增加0.60%,同比增加8.36%;钢厂盈利率38.53%,环比增加4.33%,同比下降43.72%;日均铁水产量228.66万吨,环比增加1.62万吨,同比增加22.62万吨。

库存:Mysteel统计全国45个港口进口铁矿库存为14010.28,环比增98.99;日均疏港量305.45增41.78。分量方面,澳矿6587.04增118.78,巴西矿4910.33增20.01;贸易矿8189.75增45.73,球团656.93增7.32,精粉1130.21增7.99,块矿2049.60降33.88,粗粉10173.54增117.56。(单位:万吨)

Mysteel统计全国钢厂进口铁矿石库存总量为9272.75万吨,环比增加52.48万吨;当前样本钢厂的进口矿日耗为280.14万吨,环比增加1.26万吨,库存消费比33.10,环比增加0.04天。

总结:从产业层面来看,当前高炉生产保持平稳意味着铁矿石需求维持平稳,而铁矿石供应端也保持正常节奏,市场供需格局基本平衡。从估值角度来看,铁矿石期货自去年11月以来累计最大涨幅超过50%,进口矿美金报价逼近130美元,估值已经偏高。总体来说,铁矿石期货或呈现震荡运行格局。策略上,建议投资者轻仓参与。

【甲醇】

甲醇:港口垒库预期,震荡偏弱

盘面:甲醇2305合约开盘2565,最高2584,最低2536,收盘2554,下跌6/-0.23%。

现货:华东市场中间价2705元/吨,上升20元/吨。开工率:截至2月9日,甲醇开工76.8%,周上升1.2%,久泰新材料200万吨/年甲醇装置本周预计检修结束,甲醇开工预期进一步提升,供应充裕。甲醇制烯烃开工80.4%,周上升3.4%,醋酸开工81%,周上升1.9%,MTBE开工61%,周度持平。

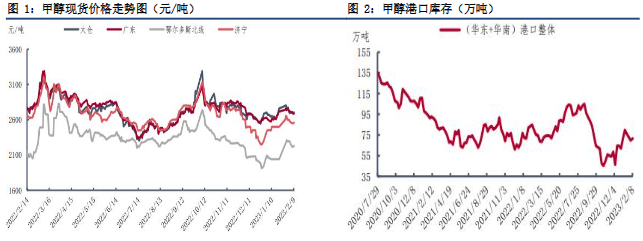

库存:截至2月8日,甲醇港口库存71.5万吨,周上升1.7万吨,预计港口库存短期以垒库为主;甲醇样本生产企业库存46.77万吨,周减少2万吨;样本企业订单待发30.78万吨,周增加2.1万吨。

逻辑与结论:2月国内甲醇装置检修涉及产能325万吨/年,预计恢复涉及产能692万吨/年,整体供应充裕。下游MTO利润低位,开工尚可,传统需求开工预期陆续恢复。内地库存下降,甲醇港口库存近期累库为主,国内甲醇市场整体气氛一般,沿海市场基差波动有限。预计甲醇短期震荡偏弱,05合约上方压力2580一线,建议观望或反弹短线做空。