开工积极性不减 橡胶期现价格荡上行

行情复盘

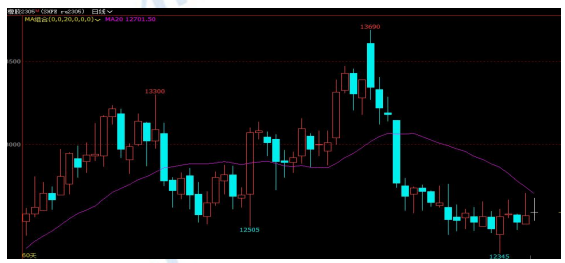

2月24日,橡胶期货主力合约收跌0.24%至12590元/吨。

主力持仓

据统计橡胶期货主力持仓呈现多空双减局面。

背景分析

当前全球供应接近全年低谷期,我国全面停割,越南主产区全面停割,泰国东北部与南部停割减产,新胶产出有限。

后市展望

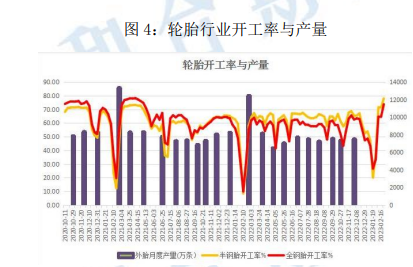

轮胎开工回升至同期高位水平,当前部分企业轮胎缺口订单较大,开工积极性不减。随着进入三月政府将颁布刺激消费政策,终端需求会有一定程度好转,但仍需时间验证。

研报正文

周内,期货盘面上行,带动现货价格同步上行。当前全球供应接近全年低谷期,我国全面停割,越南主产区全面停割,泰国东北部与南部停割减产,新胶产出有限,预计下月将达到全年产胶最低点。轮胎开工回升至同期高位水平,当前部分企业轮胎缺口订单较大,开工积极性不减。随着进入三月政府将颁布刺激消费政策,终端需求会有一定程度好转,但仍需时间验证。

风险点:原油市场震荡、终端需求恢复缓慢、美联储加息炒作

一、本周行情回顾

(一)期货市场分析

本周天胶主力RU2305窄幅震荡。基本面无利好驱动,供应减产支撑,但国内库存累库持续,冲抵供应支撑。下游轮胎开工积极,或小幅提振橡胶需求。截止本周五收盘,主力合约收盘价12590元/吨,较上周五下上涨100元/吨,周涨幅0.8%。

(二)现货市场分析

国内天然橡胶市场

国内天然橡胶市场价格震荡上行。截至2月23日,天然橡胶市场日均价在12125元/吨,周环比上涨142元/吨,上涨幅度为1.17%。

截至到2月16日现货市场行情:

华北市场:国营全乳胶有报12400元/吨,标二有报11050元/吨,越南3L在12050元/吨,泰三烟片有报14400元/吨,实单商谈。山东市场:国营全乳胶有报12150元/吨,标二有报11050元/吨,越南3L在11750元/吨,泰三烟片有报14100元/吨,实单商谈。华东市场:国营全乳胶有报12150元/吨,标二有报11050元/吨,越南3L在11650元/吨,泰三烟片有报14100元/吨,实单商谈。西南市场:全乳在12450元/吨(含税),云南民营5#在10400元/吨(含税),云南民营10#报10350,20元/吨(含税),20#轮胎胶报10700元/吨,实单商谈。

二、国外橡胶步入低产期

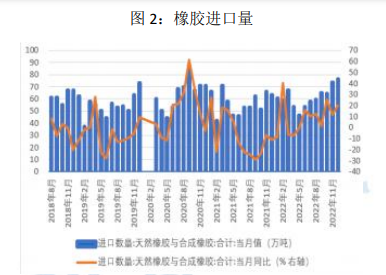

从季节性特征来看,国内橡胶产区停割,新一季开割将在3月下旬;国外进入割胶淡季,新一季开割将在4月下旬到5月初。橡胶呈现季节性累库,库存压力仍存。2023年1月,越南出口橡胶134,895吨,环比下降50.2%,同比下降30.0%。1月橡胶出口额为18258万美元,环比下降50.0%,同比下降44.9%。库存方面,截至2月23日,天然橡胶期货库存为186830吨,环比增加220吨。

三、美联储加息炒作再起

2月22日,美联储公布2月货币政策会议纪要显示,几乎所有官员都看到了放缓加息步伐的好处;在上次会议上,几乎所有美联储官员都支持加息25个基点;美联储认为上行通胀风险是影响前景的关键因素;“少数”官员支持或可能支持加息50个基点;在通胀持续回落至2%之前,需要采取限制性政策,控制通胀需要时间;经济前景面临下行风险。

四、订单缺口较大,开工高位

周内轮胎开工积极性继续提升,企业成品库存下降,为补齐前期遗留订单,企业开工积极性不减,部分企业订单存40%的缺口,库存缺货明显。本周半钢胎样本企业开工率为78.02%,环比提升1.47%,同比提升19.89%;全钢胎样本企业开工率为73.77%,环比提升3.14%,同比提升18.52%。

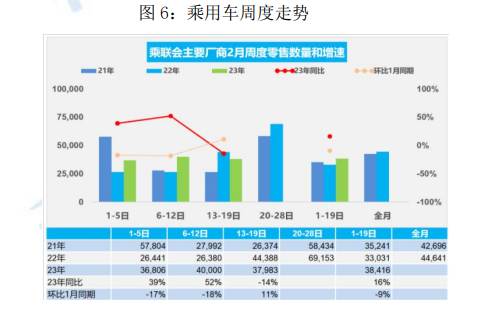

五、汽车库存系数居高,全国乘用车市场缓慢恢复

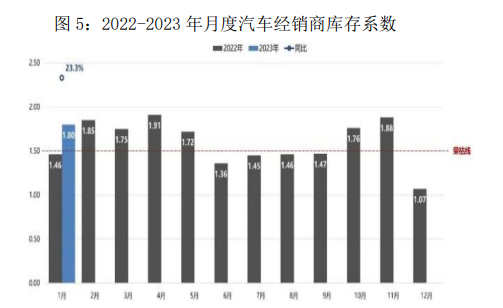

2023年2月10日,据数据发布2023年1月份“汽车经销商库存”调查结果:1月份汽车经销商综合库存系数为1.80,环比上升68.2%,同比上升23.3%,库存水平位于警戒线以上。

2月1-19日,全国乘用车新能源车市场零售21.5万辆,同比去年增长43%,较上月同期下降4%,今年累计零售54.6万辆,同比去年增长9%;全国乘用车厂商新能源批发28.4万辆,同比去年增长37%,较上月同期增长27%,今年累计批发67.3万辆,同比去年增长8%。

疫情后消费者购新能源车刚需小幅下降,叠加油价不太高,春节后燃油车市场下降的速度放缓,有望形成较好的开门红增长。相信2月的市场应该明显回暖。疫情后服务业面临百废待兴的新局面,期待节后车市会有一波入门级消费者的购车潮。

六、天然橡胶市场综述及后市展望

周内,期货盘面上行,带动现货价格同步上行。当前全球供应接近全年低谷期,我国全面停割,越南主产区全面停割,泰国东北部与南部停割减产,新胶产出有限,预计下月将达到全年产胶最低点。轮胎开工回升至同期高位水平,当前部分企业轮胎缺口订单较大,开工积极性不减。随着进入三月政府将颁布刺激消费政策,终端需求会有一定程度好转,但仍需时间验证。

风险点:原油市场震荡、终端需求恢复缓慢、美联储加息炒作