玻璃需求尚未改善 纯碱续涨空间受限

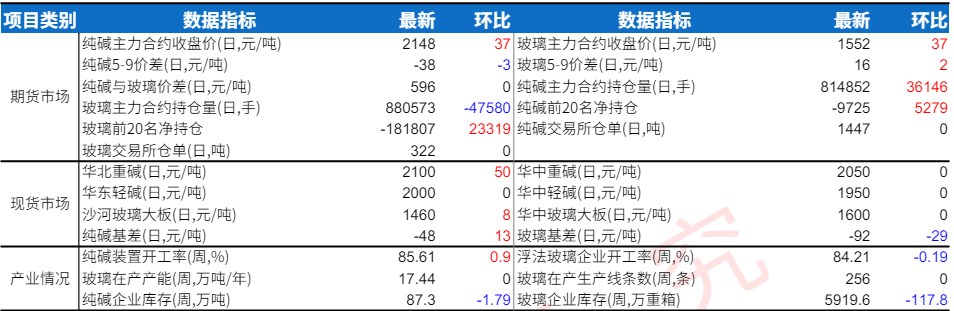

主力持仓

据统计玻璃期货主力持仓呈现多空双减局面。

策略提示

单边,纯碱05合约基本面支撑较强;玻璃05合约新单暂时观望。

现货市场

3月2日,华北重碱3150元/吨(0),华东重碱3100元/吨(0),华中重碱3080元/吨(0)。

背景分析

3月2日,纯碱周度开工率为93.32%(+2.62%),周产量62.36万吨(+2.88%)。下周仅个别企业有检修计划,预计开工将延续高位,开工维持93%以上,产量62万吨左右,基本与本周持平。

研报正文

【现货】

3月2日,华北重碱3150元/吨(0),华东重碱3100元/吨(0),华中重碱3080元/吨(0)。

【供给】

3月2日,纯碱周度开工率为93.32%(+2.62%),周产量62.36万吨(+2.88%)。下周仅个别企业有检修计划,预计开工将延续高位,开工维持93%以上,产量62万吨左右,基本与本周持平。另外,3月8日,南方碱业计划检修。

【需求】

(1)浮法玻璃:3月2日,运行产能157930t/d(0),开工率78.48%(0),产能利用率79.02%(0),据消息,下周将有1条产线复产,1条产线冷修,净增400吨日熔量;浮法玻璃周均价报1676元/吨(+0.12%),本周综合产销约在86%,较上周略有增加,下游需求陆续恢复中;

(2)光伏玻璃:3月2日,运行产能83160t/d(0),开工率88.04%(0),产能利用率95.18%(0)。

【库存】

纯碱:

(1)生产企业:本周录得25.25万吨,环比下降4万吨(13.68%),降幅扩大;

(2)社会库存,本周基本持平,波动不大;

(3)下游玻璃企业,据数据,37%的样本库存在16天以上,降幅接近1天;45%的样本库存高于15天,下降1天多;50%的样本多于15天,下降接近1天。

玻璃:

浮法玻璃企业总库存8223.7万重箱,环比+0.92%,同比+60.8%。

【点评】

(1)纯碱:

纯碱自身基本面变化不大,产量及开工率保持高位,供给缺乏弹性,需求偏强,纯碱待发订单小幅增加,接近21天,行业低库存继续下降。重碱需求稳中有增,轻碱下游仍待恢复,鉴于疫情影响基本消除,2023年消费提振年,各类政策扶持也有望出台,轻碱需求改善的预期较强。短期主要压力源于下游浮法玻璃及光伏玻璃盈利不佳,对高价纯碱接受度有限,压制纯碱续涨空间。

(2)浮法玻璃:

浮法玻璃“弱现实”依然未能改善,浮法玻璃库存连续增加。国内煤炭等能源价格重心下移后,浮法玻璃产线冷修节奏放缓,而需求尚未出现明显改善迹象。地产小周期的修复可能仍需要一段时间,浮法玻璃高库存消化周期可能较长。目前浮法玻璃05合约多空分歧加大,持仓量处于历史高位。后续需关注浮法玻璃下游需求恢复情况。

【策略建议】

单边,纯碱05合约基本面支撑较强;玻璃05合约新单暂时观望。