供给端整体回暖 短期螺纹钢恐再度回落

行情复盘

3月6日,螺纹钢期货主力合约收跌0.92%至4210元/吨。

策略提示

补库逐渐进入高位,地产需求仍不及预期。

背景分析

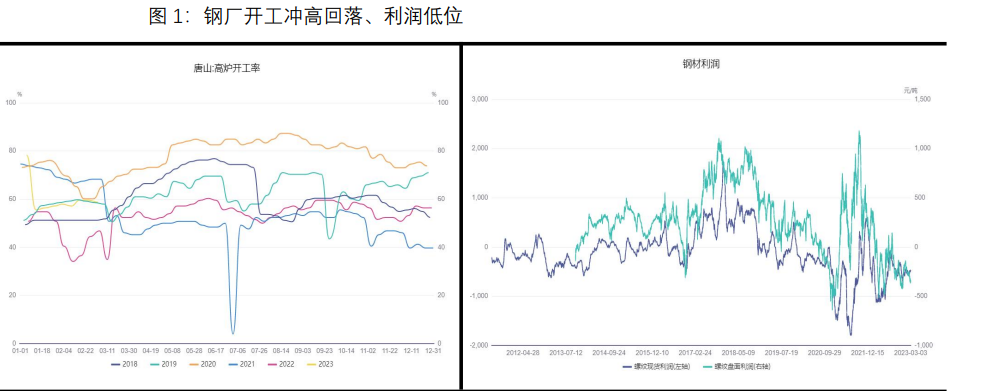

据调研247家钢厂高炉开工率81.07%,环比增加0.09%,同比增加6.35%;高炉炼铁产能利用率87.15%,环比增加0.18%,同比增加5.66%;钢厂盈利率42.86%,环比增加3.90%,同比下降40.69%。日均铁水产量234.36万吨,环比增加0.26万吨,同比增加14.60万吨。

后市展望

沿江区域本期铁水较上期上涨0.25万吨/天。本周现货价格持续在前期区间震荡运行,多数钢厂心态上多较为谨慎,预计短期内供给有望再度回落。

研报正文

小结:美压制通胀延续,宏观环境不利于全球大宗,国内经济复苏但对房地产偏倚程度减弱,黑色相对不宜乐观,下游基建实际消费需求仍未体现,供给端快速累积,基本面短期不佳。下游强于上游,远月强于近月,低位震荡。

一、供给端整体继续回暖,钢厂后期或再度谨慎

炼钢利润继续偏低位,盘面钢材仍处于亏损状态,但开工迎来季节性旺季,钢厂缓慢恢复供给,但因下游需求仍不畅,仍较为谨慎。

截止3月4日,据调研247家钢厂高炉开工率81.07%,环比增加0.09%,同比增加6.35%;高炉炼铁产能利用率87.15%,环比增加0.18%,同比增加5.66%;钢厂盈利率42.86%,环比增加3.90%,同比下降40.69%。日均铁水产量234.36万吨,环比增加0.26万吨,同比增加14.60万吨。

沿江区域本期铁水较上期上涨0.25万吨/天。本周现货价格持续在前期区间震荡运行,多数钢厂心态上多较为谨慎,预计短期内供给有望再度回落。

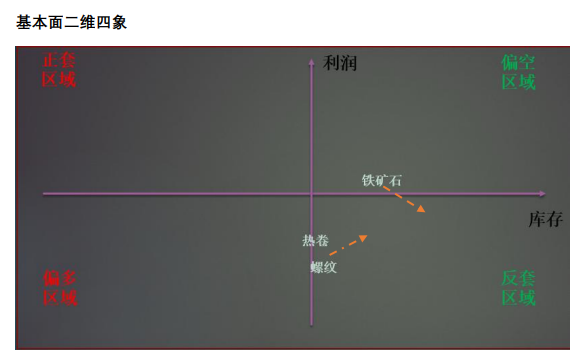

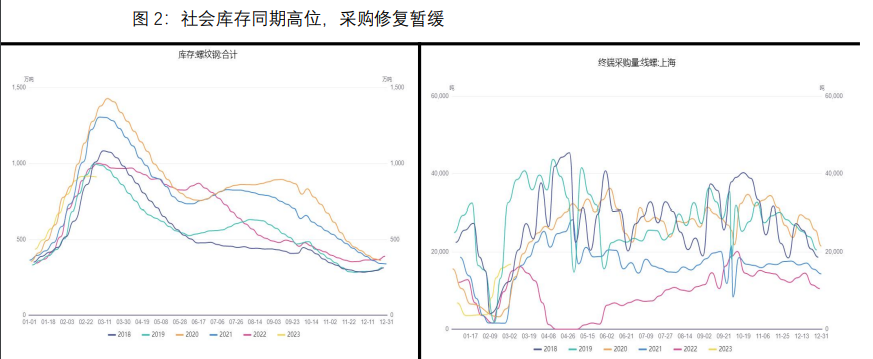

二、补库逐渐进入高位,地产需求仍不及预期

库存加速累积,企业端库存压力仍大,下游需求行为仍在观望,采购旺季仍没有体现,预期周期炒作已逐步过渡,中下游成交回暖情况需要继续关注,期货价格测压回落,基差逐渐走平(大周期牛市结构转熊市结构)。螺纹社会库存回归同期高位(911万吨),钢厂螺纹(327.92万吨),铁矿港口库存持续偏高(14000.56万吨)。

下游采购冰点回暖、需求信心仍不足,下游房地产政策在会议后逐步落地,长远预期不及过往,需求和信心仍阻碍钢材的趋势性。热卷下游需求存在差异化,汽车行业政策力度空前,后期需求传导空间较大,因此热卷需求有望长期好于螺纹。

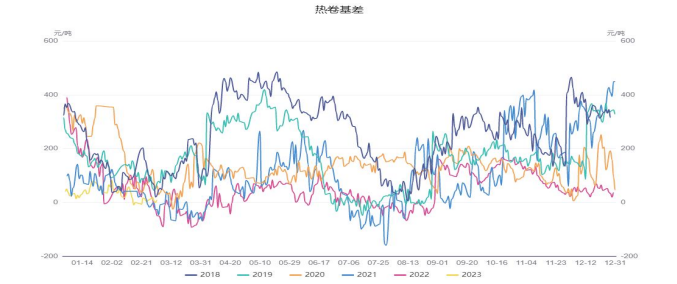

三、基差回落,期限结构驱平(现货>近月>远月时代结束)

基差继续走平,一方面是现货需求不佳,另一方面大周期结构在悄悄转变,现货后期仍有望继续补跌,牛熊结构转换,期强现弱、远强近弱,期限结构正式趋平,反套延续。铁矿石、焦炭基本面不佳,结构后期也有望转换且空间较大,中期受钢材打压。