油脂缺乏实质驱动 豆粕中长期恐震荡下行

行情复盘

3月8日,豆粕期货主力合约收跌0.18%至3800元/吨。

操作建议

中长期震荡下行为主,建议逢高做空。

背景分析

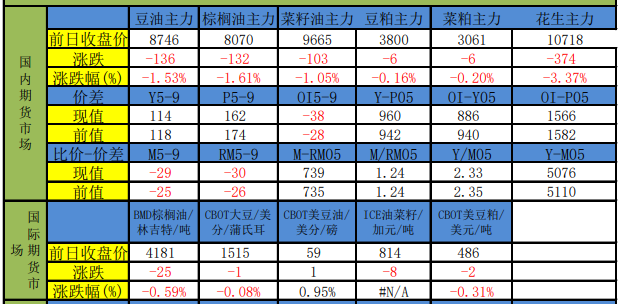

阿根廷22/23年度产量下调800万吨至3300万吨,出口下调80万吨至340万吨。巴西22/23年度出口上调70万吨至9270万吨。

风险提示

阿根廷产量下调幅度高于市场预期,产量处于市场预估的下沿,报告公布后美豆走高,尽管本次报告中阿根廷产量下调,但是南美还是增产的,巴西产量变数不大,出口增加,美豆面临季节性压力,冲高回落。现阶段美豆旧作偏紧和阿根廷产量的变数支撑盘面,如果最终南美还是增产的,盘面还会下移。

研报正文

【行业信息】

据预测,印尼重植低产老树进度缓慢,可能会抑制棕榈油产量增长。产量可能只会同比增长50-100万吨,或约1%。

【评论及策略】

油脂:

走势偏弱,缺乏实质性驱动因素。

3月马来西亚即将进入旱季,随着拉尼娜强度的走弱,降雨较多的情况可能会改善,有利于马印两国产量恢复,特别是印尼。

据预估3月马棕库存小幅下降至221-223万吨,关注3月10日MPOB报告兑现程度。

棕榈油2305合约区间7700—8400,豆油2305合约区间8500-9000,菜油2305合约区间9700-10100,预计震荡为主,建议逢高空为主,关注棕榈油2305-2309月间反套机会。

豆菜粕:

冲高回落。据报告,22/23年度美豆出口上调2500万蒲式耳至20.15亿蒲式耳,压榨下调1000万蒲式耳至22.2亿蒲式耳,最终库存下调1500万蒲式耳至2.1亿蒲式耳。

阿根廷22/23年度产量下调800万吨至3300万吨,出口下调80万吨至340万吨。巴西22/23年度出口上调70万吨至9270万吨。

中国22/23年度大豆压榨量下调200万吨至9200万吨。

全球22/23年度大豆产量下调768万吨至3.7515亿吨,库存下调202万吨至1.0001亿吨。

本次报告中美豆22/23年度供需调整符合预期,阿根廷产量下调幅度高于市场预期,产量处于市场预估的下沿,报告公布后美豆走高,尽管本次报告中阿根廷产量下调,但是南美还是增产的,巴西产量变数不大,出口增加,美豆面临季节性压力,冲高回落,3月底阿根廷大豆开始收割,到19日之前逐步迎来降雨,但是改善情况可能有限,在此期间阿根廷产量仍有调整空间,一些机构甚至将产量看在3000万吨以下,现阶段美豆旧作偏紧和阿根廷产量的变数支撑盘面,如果最终南美还是增产的,盘面还会下移。

豆粕2309合约区间3700—3900,中长期震荡下行为主,建议逢高做空,菜粕2305-2309月差可能继续向下。