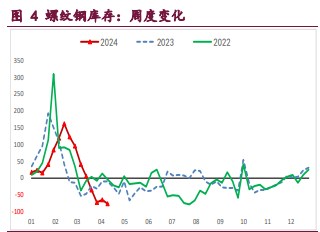

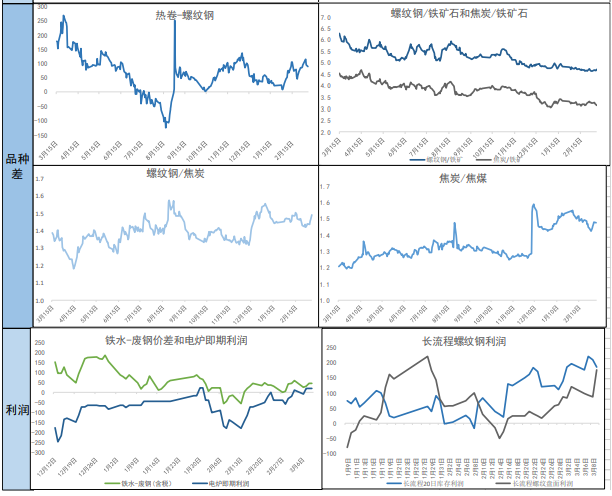

螺纹钢上游库存累积 铁矿石高位震荡

来源:南华期货

行情复盘

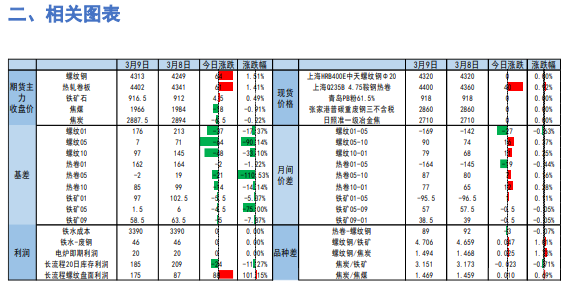

3月9日,铁矿石期货主力合约收涨0.6%至916.5元/吨。

策略提示

建议多单逢高减仓。

背景分析

1-2月中国铁矿石进口总量同比增加7.3%至1.94亿吨,处于历史同期最高值。

后市展望

监管进一步收紧的预期落空,盘面增仓反弹。钢厂仍维持低库存谨慎生产,按需补库。短期铁矿石基本面在变差,但市场预期仍强。预计价格高位震荡。

研报正文

一、核心观点

【螺纹钢】

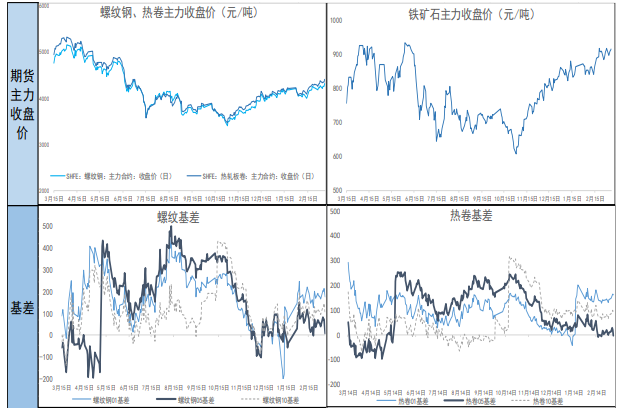

盘面信息:日盘螺纹钢微幅震荡,收十字星。

信息整理:电炉利润回升较快,全国平电已经有利润。根据钢谷网,本周建材表需环比增加102万吨。

南华观点:基本面上螺纹钢供需两旺,但产量回升速度快于需求回升速度,库存累积在上游。基差走缩。操作上建议多单逢高减仓,套保盘建议负基差时进行卖出套保。

【热卷】

盘面信息:日盘热卷微幅震荡,收十字星。

信息整理:据资讯,热卷产量和表需皆增,库存维持去化。

南华观点:热卷供需较平衡,产量微增,部分铁水或转向生产螺纹钢,短期有出口利润支撑,板材需求有韧性,卷螺差或继续扩大,在热卷利润扭亏为盈时或成为卷螺差继续扩大的阻力点。热卷基差缩窄,套保盘建议负基差时进行卖出套保。盘面卷螺差小回调,关注逢低做多卷螺差机会。

【铁矿石】

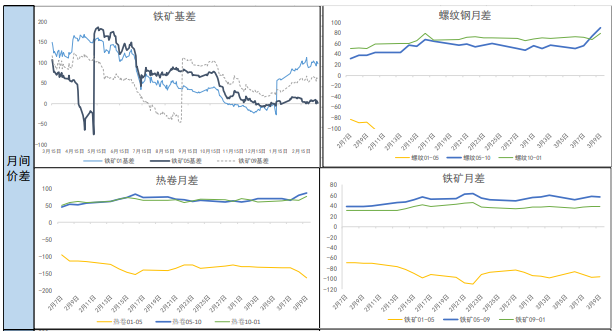

盘面信息:铁矿石期货高位震荡。

信息整理:1-2月中国铁矿石进口总量同比增加7.3%至1.94亿吨,处于历史同期最高值。

南华观点:监管进一步收紧的预期落空,盘面增仓反弹。钢厂仍维持低库存谨慎生产,按需补库。短期铁矿石基本面在变差,但市场预期仍强。预计价格高位震荡,建议多单逢高减仓。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读