供需持续双增 螺纹钢或延续震荡上涨走势

主力持仓

据统计螺纹钢期货主力持仓呈现多减空增局面。

操作建议

表需的高点以及楼市成交的改善情况需要持续关注。

背景分析

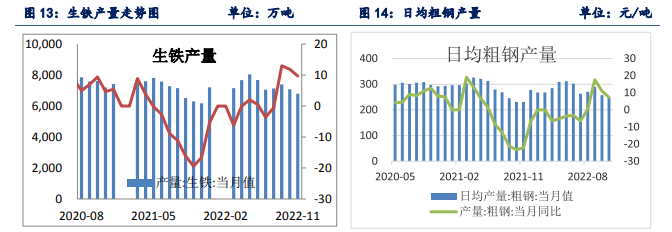

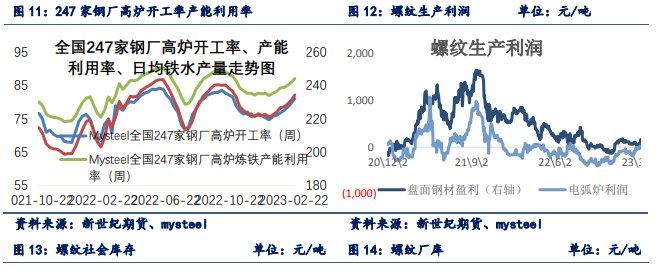

供给方面,截至3月10日,247家钢厂高炉开工率82.00%,同比提升11个百分点;高炉炼铁产能利用率88.03%,同比提升8个百分点;螺纹周产量环比再增12.83万吨至295万吨,低位增量显著并接近历年同期水平。

后市展望

钢材供需两旺,需求快速修复,供应持续回升,库存降幅加大。钢厂利润持续改善,螺纹产量同比由降转增;需求大幅度回升,同比大幅度增长。目前在年线上方有逐步企稳的迹象,短期震荡偏强。

研报正文

行情回顾:

2月下旬至今,期货盘面围绕4200元/吨窄幅波动,昨日钢材数据喜人,需求增速快于复产增速,钢材供需两旺,螺纹2305合约顺利突破4300元/吨压力位,短期价格震荡偏强。

一、基本面跟踪

1、供给方面,截至3月10日,247家钢厂高炉开工率82.00%,同比提升11个百分点;高炉炼铁产能利用率88.03%,同比提升8个百分点;螺纹周产量环比再增12.83万吨至295万吨,低位增量显著并接近历年同期水平;日均铁水产量236.47万吨,同比增加21.41万吨。近4周铁水均值维持230万吨以上,后续即使供给仍有增量,但空间相对有限。不过由于目前高炉盈利率接近5成,钢厂继续增产动力增强。

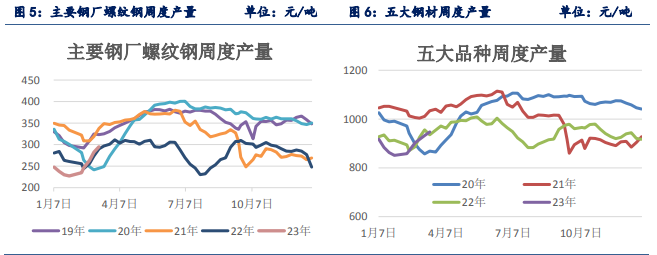

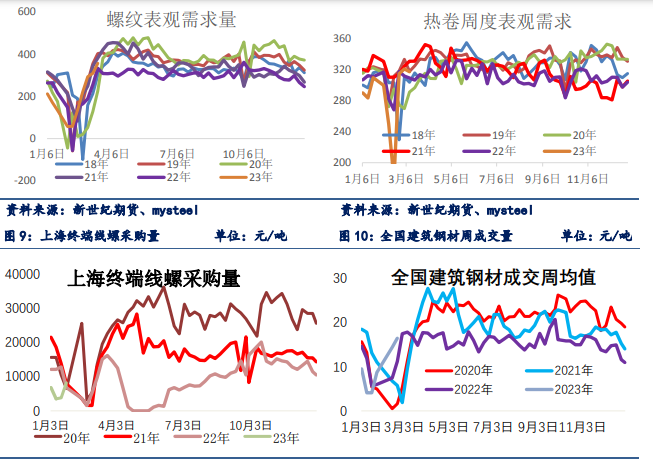

2、需求方面,本周表需356.85万吨,环比回升47.46万吨。上周建筑钢材成交均值17.42万吨,环比回升0.95万吨,节后需求快速复苏,需求信心有所回归,房建复工提速,基建稳中向好,建材成交持续好转,刚需和投机氛围均有所好转。

今年GDP增长目标5%,处于市场预期下限,政策强刺激的可能性相对不大,对钢材需求整体复苏力度不可期待过高。从近年来数据看,经济增速下行背景下,政府工作报告设定的GDP目标稳中有降,但受基数影响,当年实际GDP增速和目标增速差距较大。这意味着,随着经济活动放开后内生动能恢复,政策稳地产力度增大,在去年基数较低的基础上,今年GDP增速高于目标的可能性较大,对需求复苏预期也不宜太过悲观。

近期房屋销售明显好转,行业拐点初现。不过市场信心仍有待恢复,对于和用钢需求密切相关的房屋新开工来说,修复尚需时间,上半年房企还款为主,难有太大起色。

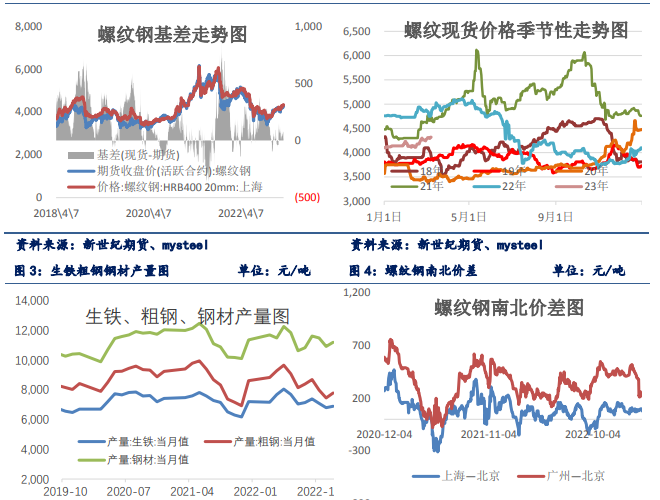

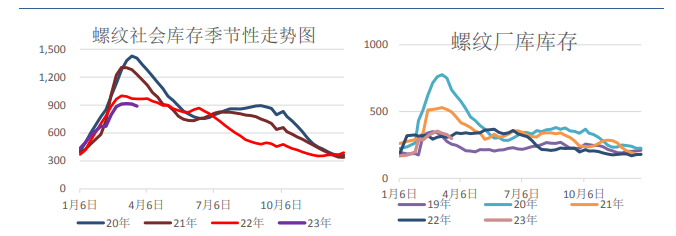

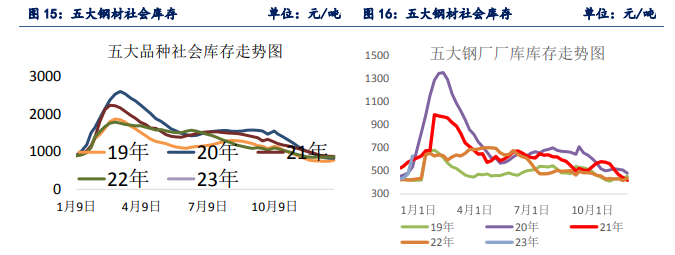

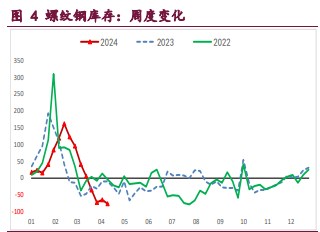

3、库存方面,截至3月2日,螺纹钢总库存1238.88万吨环比回落14.36万吨,社会库存910.96万吨,环比上周回落4.98万吨,厂库327.92万吨,环比上周回落9.38万吨。螺纹钢库存处于历年同期较低水平,节后累库放缓明显,库存已现拐点。

4、库存方面,截至3月9日,螺纹钢总库存1185.88万吨环比回落53万吨,社会库存888.53万吨,环比上周回落22.43万吨,厂库297.35万吨,环比上周回落30.57万吨。本周钢材产量数据,建材在供给环比升2.9%的情况下,厂库社库仍保持较快去库水平,需求仍在持续恢复当中,数据面利多。

总结:

钢材供需两旺,需求快速修复,供应持续回升,库存降幅加大。钢厂利润持续改善,螺纹产量同比由降转增;需求大幅度回升,同比大幅度增长。目前在年线上方有逐步企稳的迹象,短期震荡偏强。

总体来看,螺纹供需持续双增,价格有望保持震荡上涨趋势。当前螺纹继续验证金三银四,本月终端需求有望持续释放,表需的高点以及楼市成交的改善情况需要持续关注。

二、结论及操作建议

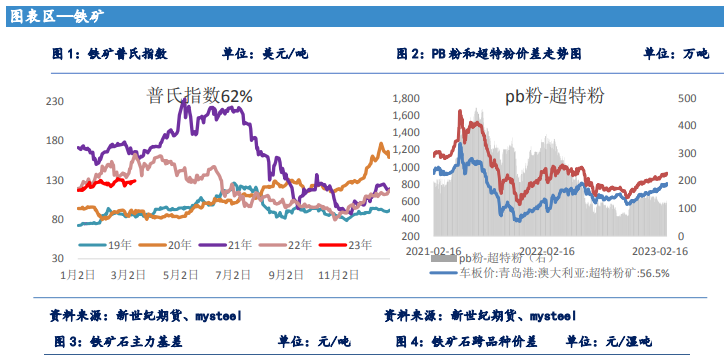

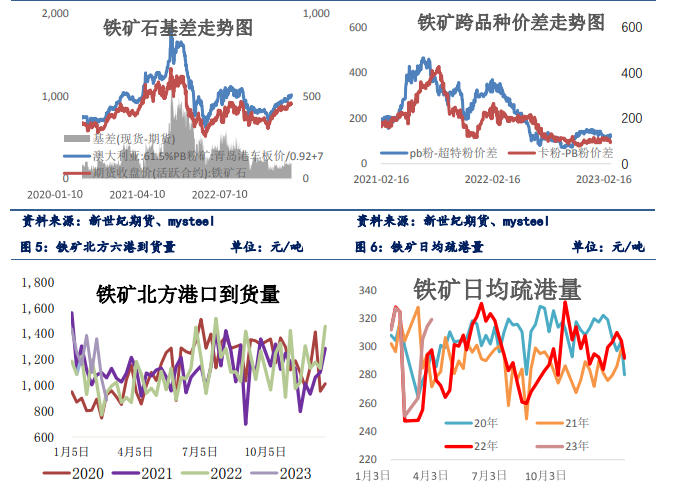

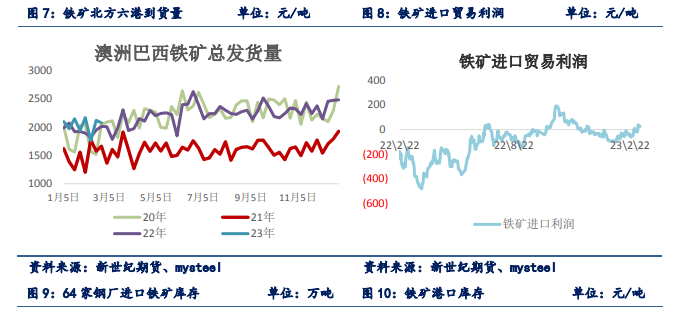

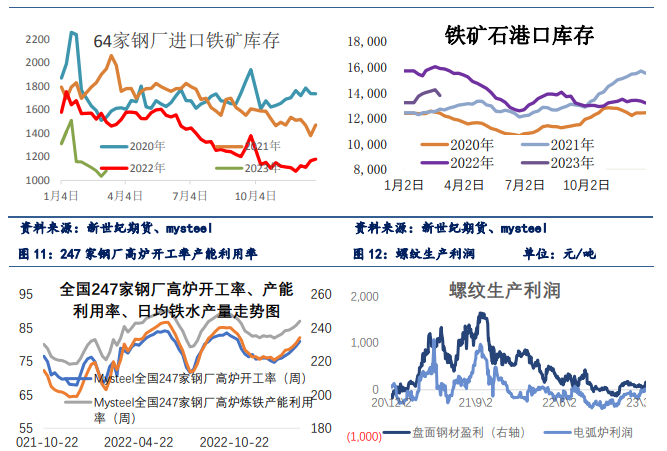

铁矿:铁矿石供减需增,海外发货和到港季节性下降,国内日均铁水跟随钢厂复产而增加,钢厂铁矿石库存低位,铁水产量见顶前,铁矿石依然有去库预期。后期随着国内日均铁水产量见顶,总量过剩矛盾逐渐发酵。

3月份铁矿石供需矛盾不突出,专家建议加强铁矿石调控遏制价格不合理上涨,追高风险加大,政策面使得金三银四铁矿石上行难度加大。下游需求快速修复,产业链低库存,铁矿跟随成材上涨。

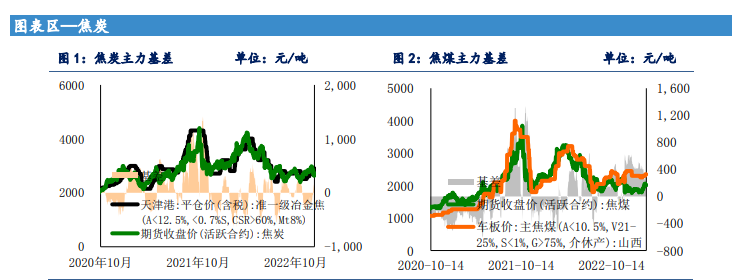

煤焦:主产地煤矿安全事故影响,当地多数露天煤矿停产待检,两会期间,各地安全检查严格执行,焦煤市场供应有所缩减。近期终端需求回暖受限,钢材价格盘整。下游焦化厂开工平稳,但是在环保和利润影响下,后市开工或有回落,且焦炭提涨尚未落地,对高价煤接受程度较低,螺纹端消费环比继续增加,对原料端有所支撑。

卷螺:长短流程钢厂复产积极,产量出现快速回升,低位增量显著并接近历年同期水平,钢材整体产量仍有一定回升空间。需求快速修复,金三银四值得期待。产量大幅回升下,厂库社库仍保持较快去库,数据偏多。

目前在年线上方有逐步企稳的迹象,目前顺利突破4300压力位,短期震荡偏强。当前螺纹继续验证金三银四,3月终端需求有望持续释放,表需的高点以及楼市成交的改善情况需要持续关注。

玻璃:全国均价1681元/吨,环比涨0.06%。近期玻璃产销十分亮眼,全国范围内出货明显好转,华东华中以及沙河产销都破百。供应端,全国浮法玻璃产量110.52万吨,环比+0.3%。全国浮法玻璃样本企业总库存7875万重箱,环比-4.24%,同比+42.37%。

目前建材成交持续回暖,对于玻璃来说偏利多。生产企业放水冷修下降至相对低位,需求在保交楼政策下或有所提振,整体来看库存或难继续在高位累库。现阶段处于产销和地产销售的修复性行情,但库存仍处于高位,后期驱动来自下游深加工释放需求走出补库行情。