库存维持偏低水平 沪锌亏损有望继续缩窄

行情复盘

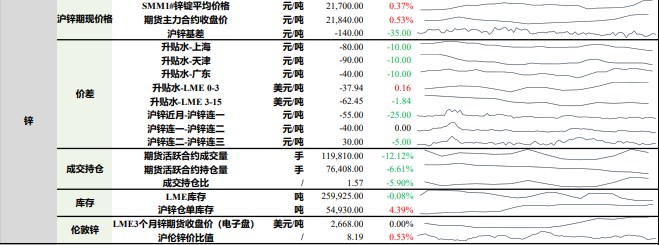

3月14日,锌期货主力合约收涨0.11%至22855元/吨。

主力持仓

据统计锌期货主力持仓呈现多空双减局面。

背景分析

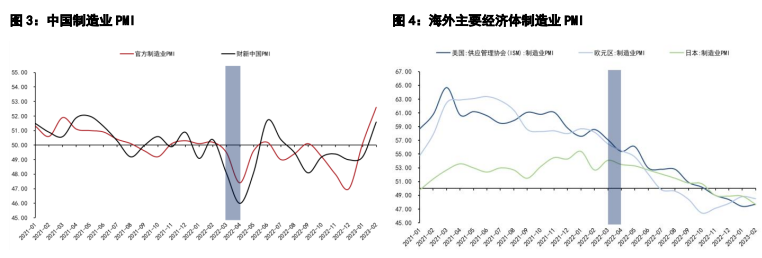

去年3-4月美欧制造业PMI位于荣枯线以上,制造业仍处于较快扩张阶段,而中国由于疫情反复,需求预期偏差,3月底上海封城使得需求预期进一步降低。

风险提示

考虑到海外库存相对国内库存回升、海外供应预期过剩、国内外需求预期反转和海外挤仓压力减轻,我们认为未来锌锭进口亏损有望继续缩窄,年内进口窗口或再次开启。

研报正文

内外价差回顾与展望

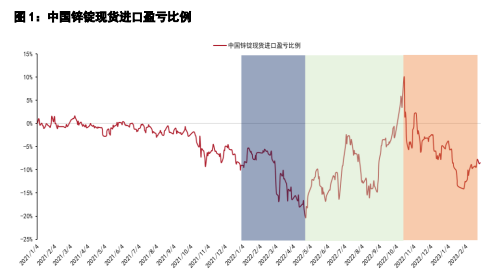

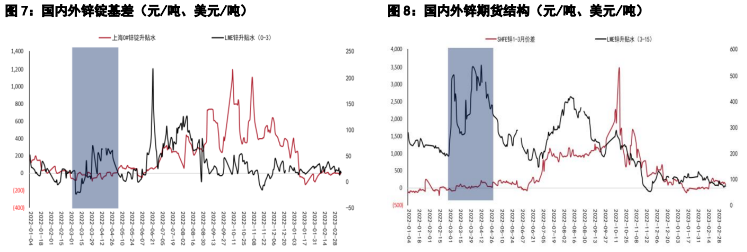

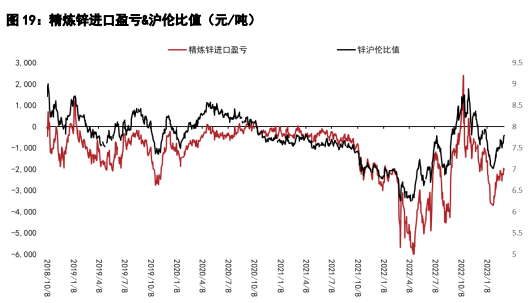

2022年锌锭内外价差(国内价格与进口成本之差)巨幅波动,上半年国内锌锭现货进口亏损比例一度超过20%,出口窗口打开,而到下半年,锌锭现货进口一度盈利接近10%,进口窗口短暂开启。

1、锌锭内外价差大幅波动的原因

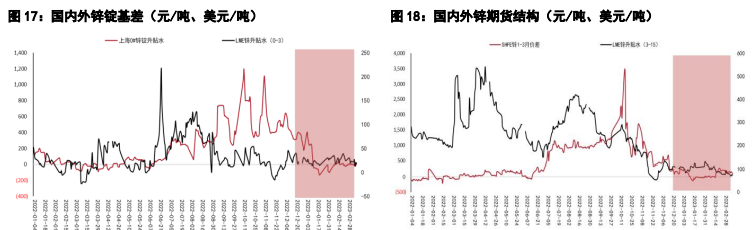

2022年以来国内锌锭现货进口亏损经历了两段扩大和一段收缩行情。去年年初至4月底,锌锭进口亏损比例不断扩大,由亏损10%扩大至20%以上亏损,4月份出口窗口打开;去年4月底至10月中旬,锌锭进口亏损震荡收窄,中间在8月份出现较大回撤,10月中旬锌锭进口盈利比例接近10%,进口窗口短暂开启;去年10月中旬至今,锌锭进口亏损再次扩大,今年1月底进口亏损达14%左右。

从供需对比看,去年锌锭进口亏损第一段扩大行情既有供应方面的原因,也有需求方面的原因。供应层面在于去年2月俄乌冲突爆发,欧洲能源价格上涨导致欧洲锌冶炼厂成本压力加大、减产预期加强,且供应担忧随着北溪1号从4月份逐渐减少对欧洲的供气量而加剧。

需求层面,去年3-4月美欧制造业PMI位于荣枯线以上,制造业仍处于较快扩张阶段,而中国由于疫情反复,需求预期偏差,3月底上海封城使得需求预期进一步降低。

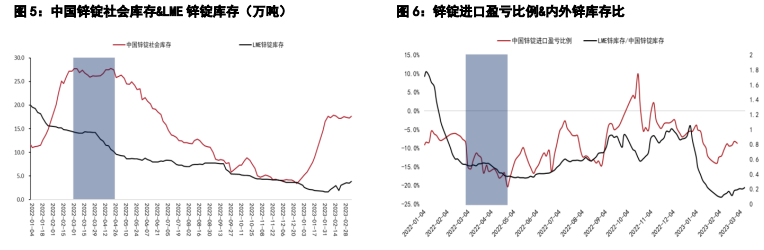

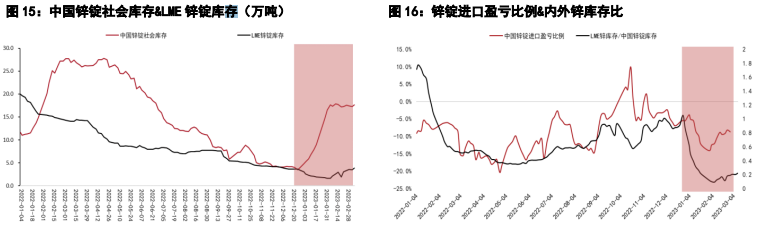

反映在库存上面,去年3-4月国内锌锭库存总体处于高位,4月份库存反季节性增加。LME锌锭库存则缓慢回落,3月底LME库存去化速度加快。LME库存与国内库存的比值从3月底开始加速向下,这也引起了进口亏损的加速扩大。

从LME库存结构看,当时LME欧洲和美洲仓库都已接近零库存,LME亚洲库存快速减少更突显了海外供应的紧张,国内锌锭出口窗口打开预期较强。

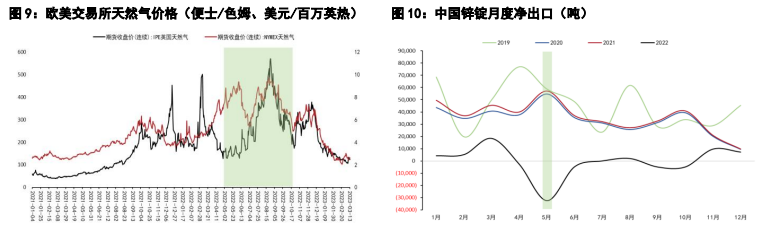

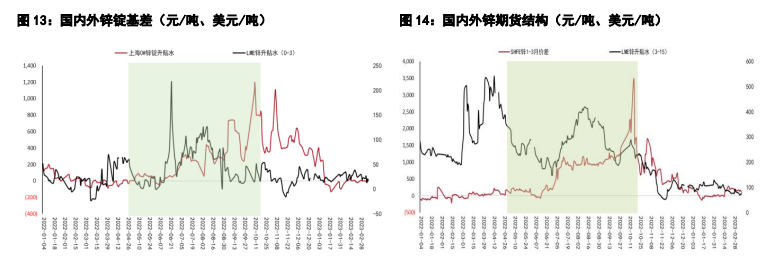

价差方面,去年上半年锌锭进口亏损扩大阶段国内基差持续偏弱,LME现货升水则逐渐走强;当时国内期货结构偏平,而海外走出明显的Back结构,海外市场相对国内有更大的挤仓压力。

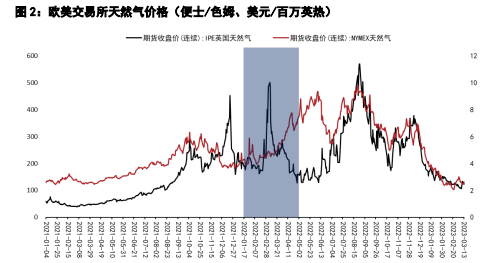

去年锌锭进口亏损缩窄行情产生的主要原因是中国锌锭出口增多阶段性缓解了海外的供应压力,同时中国地区限电、冶炼利润偏低导致产量下滑,而需求环比改善,供需面走强引起国内相对外盘走强,海外天然气价格下跌也是进口亏损收缩的重要推动力。中间的价差波动来自北溪1号检修造成的供应预期变化。

此阶段国内库存降幅大于LME库存,国内现货基差和结构逐渐走强,海外基差和结构为先扬后抑走势。

去年底以来锌锭进口亏损再次扩大的原因是疫情叠加春节假期因素造成国内库存大幅累积,而LME锌锭库存维持偏低水平。期间海外供需均偏弱,国内供应环比增加,而需求环比回落。此阶段国内基差和结构走弱,LME基差和结构偏平。

2、锌锭内外价差展望

当前及未来看,锌锭内外价差存在一定的走强空间,原因如下:

(1)尽管当前LME库存仍偏低,但LME库存已经连续数周库存累积,且库存增量来自亚洲仓库,表明欧美以外锌锭供应边际宽松。同时国内季节性累库接近拐点,对锌锭内外价差驱动向上。

(2)去年进口亏损大幅扩大的原因之一在于能源价格上涨引发的海外锌锭减产,当前海外天然气价格明显低于去年,海外锌冶炼复产正在路上。未来随着供应增加,海外供应不足的忧虑将大大缓解,总体供需有转向过剩的趋势。此情形下未来国内进口窗口有望打开,以消化部分海外的过剩供应。

(3)去年进口亏损扩大阶段海外主要经济体制造业较快扩张,需求相对强劲,而国内需求相对疲弱。当前海外主要经济体制造业连续收缩,叠加海外高利率环境,需求预期较差,反观国内需求在疫情防控措施优化及消费旺季临近的背景下,消费还有一定改善空间。需求端对内外价差的驱动亦向上。

(4)去年上半年锌锭进口亏损扩大阶段LME锌基差和结构都有明显走强,市场存在一定的结构挤仓压力,当前LME锌基差和结构相对平稳,投机力量相对弱化,对应锌锭进口亏损大幅向下的概率降低。

3、小结

去年锌锭进口亏损第一段扩大行情既有海外供应减少的因素,也有海外相对国内需求更好的因素;去年锌锭进口亏损缩窄行情产生的主要原因是海外供应压力缓解,以及中国供需改善;去年底以来锌锭进口亏损再次扩大的是疫情叠加春节假期因素造成国内库存大幅累积,而LME锌锭库存维持偏低水平的结果。

考虑到海外库存相对国内库存回升、海外供应预期过剩、国内外需求预期反转和海外挤仓压力减轻,我们认为未来锌锭进口亏损有望继续缩窄,年内进口窗口或再次开启。

风险点:海外供应增长不及预期;国内供需改善力度不及预期。