电石供需趋松 PVC主力期货弱势震荡

主力持仓

3月20日,PVC期货主力持仓呈现多空双增局面。

操作建议

供应高位,出口走弱,但成本有支撑,或震荡,逢高空。

期货市场

上周PVC期货大跌,V05合约收于6163(-2.4%),5-9价差-25,指数持仓114(+2.5)万手。

现货市场

常州5型电石料现汇库提6100-6200(-160/-150)元/吨,基差走弱,点价V05-80至平水。华南升水华东50,乙电价差(华南)135。

研报正文

【PVC】

上周PVC期货大跌,V05合约收于6163(-2.4%),5-9价差-25,指数持仓114(+2.5)万手。现货市场:常州5型电石料现汇库提6100-6200(-160/-150)元/吨,基差走弱,点价V05-80至平水。华南升水华东50,乙电价差(华南)135。

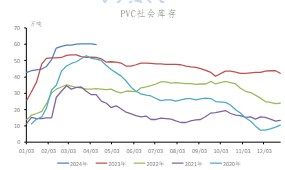

核心逻辑:上周PVC开工率79%(-0.04%),连续5周保持高位,新增山西瑞恒、英力特共32万吨中旬检修,天业、聚隆提负,南磷试车中。广西华谊40万吨已正常量产。近期新增的检修计划主要在5月份,4月份春检增加并不明显,预计高供应现状将持续。3月10日社库45.9万吨,环比+0.5(前值+1)万吨,三连增,同比高29.8%(前值25%),下游原料库存偏高。生产企业在库库存天数9.4天,环比-0.2,企业开工略降,库存向市场转移,同比高242%,下周预期在9.6天。海外方面,台塑4月报价下调60-70美元/吨,幅度超预期,亚洲即期市场普跌40美元,中国出口利润下调至300元/吨,欧洲市场下跌40美元。下游方面,样本企业开工平稳,低价补货,原料库存仍在高位。1-2月地产数据出炉,新开工同比降9%,较12月收窄35个百分点,销售同比降3.6%,收窄28个百分点。成本端,电石供需趋松,山东再跌50,华东PVC综合成本6590左右。

综上,供应高位,出口走弱,但成本有支撑,或震荡,逢高空。

【苯乙烯】

上周苯乙烯期货大跌,指数收于8193(-2%),总持仓29.8(+0.8)万手,两连增,M04-05收于64。华东江阴港主流自提8214(-186)元/吨,江苏现货8280/8300,4月下8320/8340;5月下8290/8300。市场逢低补货,需求增量,成本、主力盘等涨价反弹。美金盘:4月纸货1030(-40)美元/吨,折8300(-250)元/吨,进口价差-130元/吨。

核心逻辑:上周开工率64.5%,环比-2.4%(前值+0.9),样本扩增引起,产量25.6(+0.2)万吨,总产能1899.2万吨。华南某装置因管道问题停车,淄博峻辰50万吨/年新装置计划2023年3月20日开车,4月份量产。本期产业总库存36.8万吨,环比-3.2(前值-1.6)万吨,农历同比+20%(前值+20%)。下游提货增长到近5万吨,低于历史同期,港口贸易量仍多。厂库去化放缓,广东石化80万吨新装置产出,高于临时检修损失。需求端,下游利润普遍扩大100-200元/吨,ABS和UPR开工下降,综合开工率下降1个百分点。外盘方面,4月CFR中国跌40美元。进口价差稳定在-130元。成本端,欧美银行破产引发风险资产下跌,布油跌至75美元/桶附近,纯苯加工费逆势扩大,乙烯稳价,苯乙烯非一体化成本8540(-320)元/吨,加工费-400。

综上,装置集中检修临近结束,新装置陆续开出,成本端面临下跌风险,预计偏弱。