下修需求加剧原油下跌 PTA利好因素尚未明显

行情复盘

3月21日,原油期货主力合约收跌0.24%至492.8元/桶。

策略提示

3月下旬谨慎交易为佳,看看清楚再操作。

背景分析

据数据显示,截止3月17日的一周,美国在线钻探油井数量589座,比前周减少1座;比去年同期增加65座。

风险提示

当前影响油市的主要因素在于市场对欧美银行业风险传导为系统风险担忧,此外,国际机构下修二季度原油需求,也加剧了原油的下跌,需求端偏承压。

研报正文

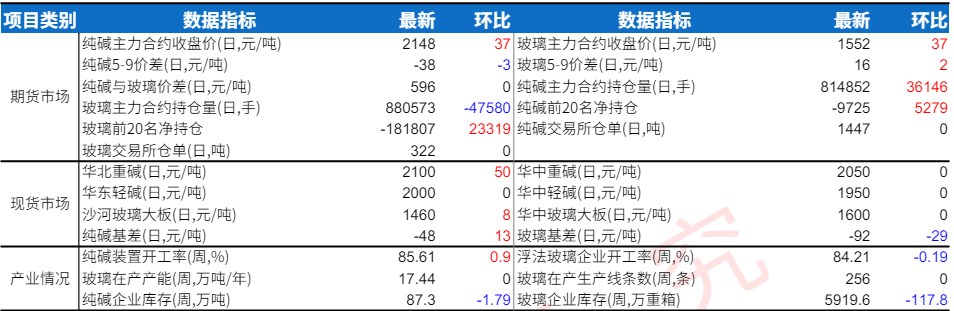

【纯碱】

全国重质纯碱主流价3081.5元/吨,价格高位较稳;纯碱周度产量60.2万吨,周下降3.3%;纯碱企业库存28万吨,周上升9.3%;全国浮法玻璃均价1719元/吨,环比上日+0.3%;全国浮法玻璃开工率78.5%,周度稳定;全国浮法玻璃样本企业总库存7260万重箱,环比-7.8%;光伏玻璃产能利用率93.2%,保持稳定。

观点:南方碱业预计本周恢复生产,纯碱装置负荷提升,下游情绪偏弱,采购不积极,纯碱企业库存低位上升,近期库存难有太大变化。下游光伏玻璃开工较稳,浮法玻璃成品库存持续下降,多地产销较好下,原片企业压力得到一定缓解,需求起色暂不明显,场内观望心态日渐浓厚。

预计纯碱05合约短期震荡运行,下方支撑2820一线,建议多单谨慎持有。

【原油】

据数据显示,截止3月17日的一周,美国在线钻探油井数量589座,比前周减少1座;比去年同期增加65座。

观点:欧美银行业风险导致市场对经济衰退的忧虑仍存,国际油价下跌。

整体上,美国增产乏力,沙特重申OPEC+减产将延续至年底,俄罗斯延续减产,供应端仍有支撑。当前影响油市的主要因素在于市场对欧美银行业风险传导为系统风险担忧,此外,国际机构下修二季度原油需求,也加剧了原油的下跌,需求端偏承压。4月3日面临着OPEC+会议。

风险得到一定程度释放后,3月下旬谨慎交易为佳,看看清楚再操作。

【PTA】

PTA平均开工率在67.1%,较上周提升0.35%;实时开工率在70.7%,实时有效开工率在78.6%;聚酯方面,聚酯平均负荷为88.3%,较上周上涨2.79%。

观点:内贸纺织市场应季面料需求度尚可,然而外贸订单总体偏弱,聚酯库存累积较快。当前PTA资金推涨的逻辑基本主要靠做多PX加工费,但加工费已经偏高,其他能接棒的可能因素或是原油(原油或依赖于月初会议猜测),当前尚未到来。

PTA高位多单暂选择落袋为稳,新单等待低点或新的接棒因素出现。