玻璃盘面显著承压下行 短线仍有惯性下挫可能

背景分析

市场需求无明显好转迹象,原片厂虽有进一步价格下探计划,但对市场刺激作用有限,短期厂库或仍将延续增加趋势。

后市展望

玻璃生产企业库存再创近期新高,盘面显著承压下行,短线仍有惯性下挫可能。玻璃生产利润持续被压缩,盘面利润已处于亏损状态,超龄服役窑炉检修概率增加,警惕追空风险。

研报正文

重点概述

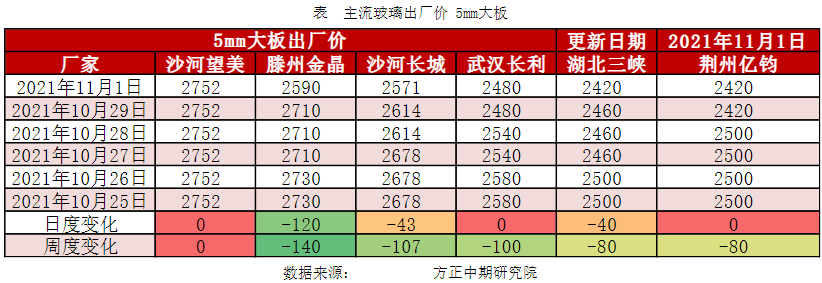

现货方面,周一国内浮法玻璃市场价格多数小幅下调,整体出货仍较一般。华北近日部分厂价格走低,沙河成交灵活,周一部分下调,个别厂盘库让利,贸易商出货价走低;华东价格稳中下调,多数报价暂稳,实际成交重心仍有下行迹象;华中价格大势维稳,局部小幅波动。

部分厂家积极让利出货,整体产销一般,场内观望情绪增加;华南广东整体成交较前期稍有好转,厂家库存波动不大,福建、广西部分厂价格下调2-3元/重量箱不等,出货仍较一般;东北部分厂价格下调5元/重量箱,其他厂存跟调预期;西南部分厂价格走低,成交较为灵活;西北市场多数厂报价均有松动,个别降幅明显。

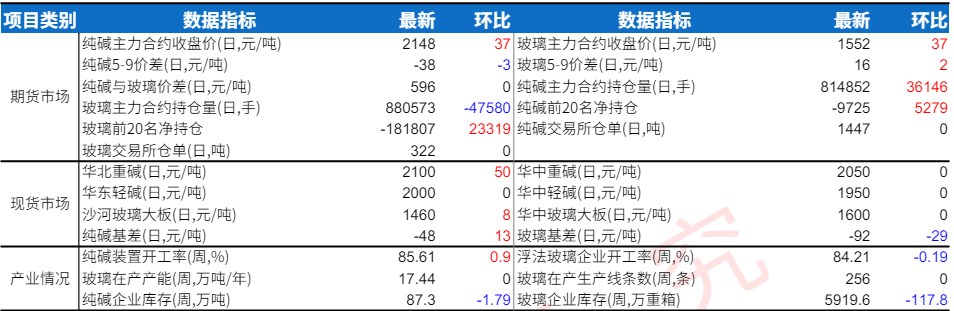

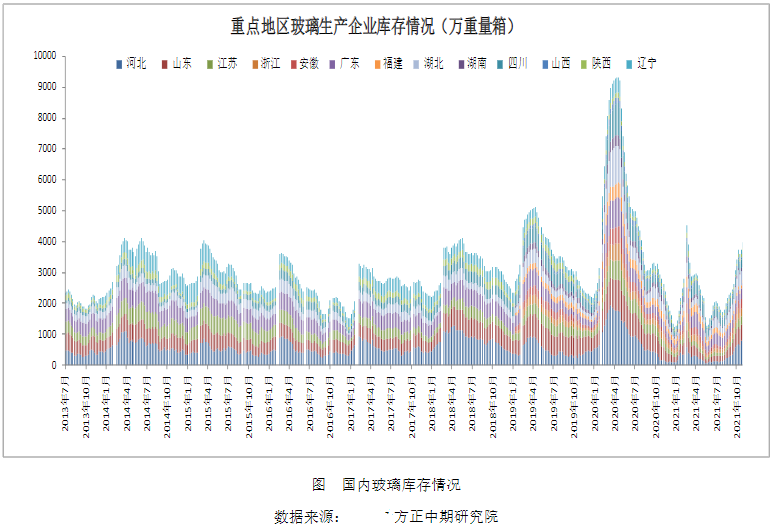

截至上周四,全国浮法玻璃生产线共计307条,在产265条,日熔量共计175425吨,环比前一周增加700吨。周内复产1条,暂无冷修及改产线。广东玉峰玻璃集团有限公司700T/D二线10月24日点火复产。上周重点监测省份生产企业库存总量为3960万重量箱,较前一周累库215万重量箱,涨幅5.74%。

玻璃生产企业库存再创近期新高,盘面显著承压下行,短线仍有惯性下挫可能。玻璃生产利润持续被压缩,盘面利润已处于亏损状态,超龄服役窑炉检修概率增加,警惕追空风险。套利方面,前期买玻卖碱套利头寸可继续持有。

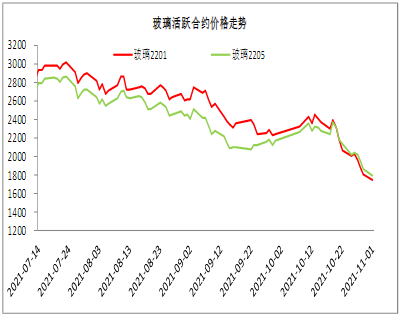

期货行情回顾

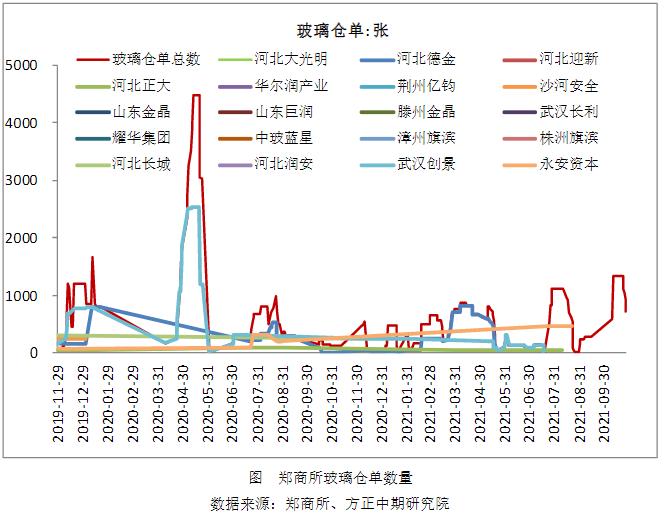

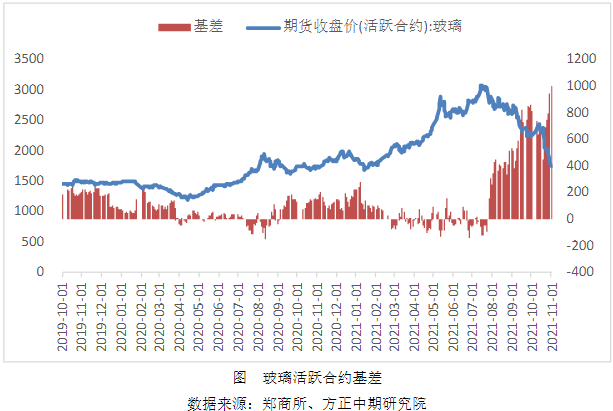

玻璃现货行情及基差变动

玻璃市场情况

上周重点监测省份生产企业库存总量为3960万重量箱,较前一周累库215万重量箱,涨幅5.74%。

上周国内浮法玻璃企业库存继续增加,仅局部区域企业价格存优势,厂库一定量削减。当前仍受需求端支撑有限影响,多数区域走货仍未见明显起色,下游深加工提货谨慎,市场观望明显。

分区域来看,华北周内出货疲软,厂家库存快速增加,至27日沙河厂家库存约720万重量箱;华东周内价格虽有小幅下调,但外来货源价格仍存优势,深加工企业按需少量补货下,本地出货仍显一般,仅浙江市场价格存优势,库存小幅缩减;华中本地走货情况一般,加工厂按需补货,而外发尚可,整体来看库存波动不大;华南市场两广受外地货源补入及加工厂需求支撑有限影响,整体成交一般,库存小幅增加,个别厂外发价较低,库存略降;西南观望浓厚,周内出货一般,厂家库存多数有一定增加;东北产销趋于一般,省外积极出货;西北部分区域运输受限,加之需求转弱下,产销一般。

据数据预计,市场需求无明显好转迹象,原片厂虽有进一步价格下探计划,但对市场刺激作用有限,短期厂库或仍将延续增加趋势。

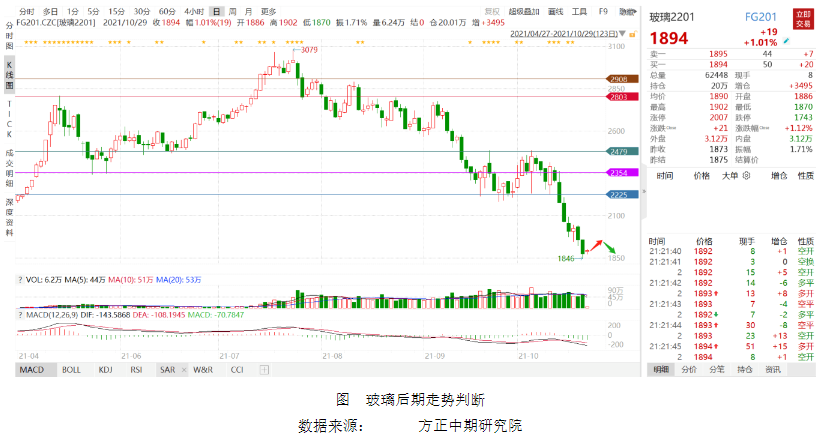

玻璃后期走势判断

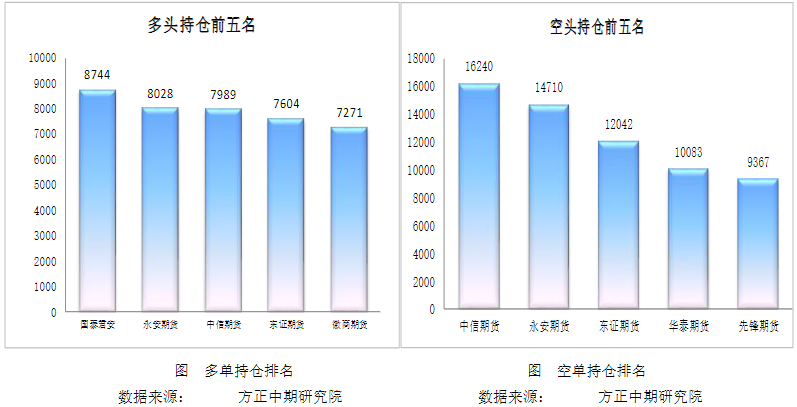

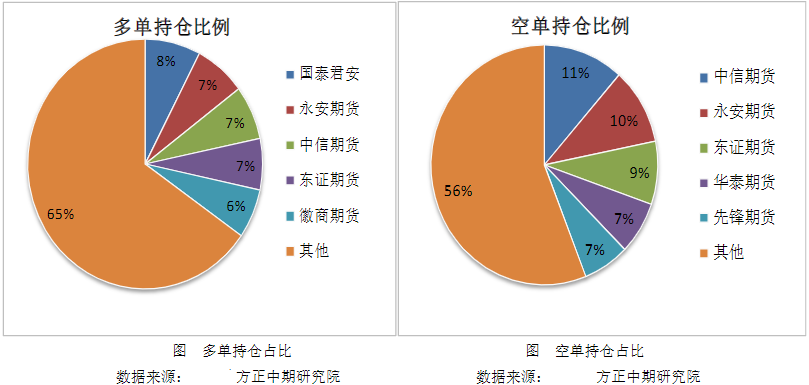

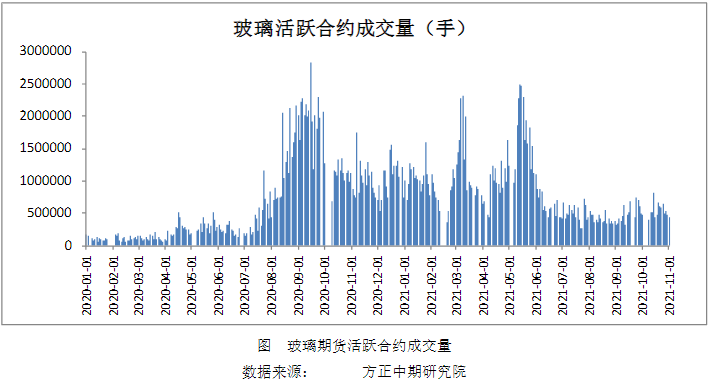

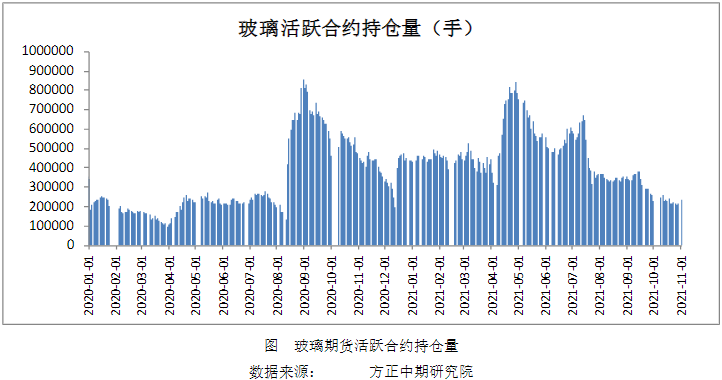

持仓情况

玻璃1月合约成交持仓统计