锡市短期库存回升 未来锡价料维持高位

背景分析

锡市方面,1月印尼精练锡出口量大幅下滑,出口许可证延迟发放,据悉天马在1月20日左右获得,其他民营企业可能在2月获得。2月11日锡精矿加工费上涨2000元/吨,有利于刺激冶炼厂加快复产,上周冶炼厂开工率环比回升。

后市展望

短期来看,库存回升、现货紧张状况改善,锡价料高位小幅回落。长期来看,锡市供应增量小,而光伏等终端消费强劲,锡价延续短缺状态,料维持高位。

研报正文

【行情复盘】

周一锡价震荡,沪锡2203收于338500元/吨,上涨0.37%。

上海1#锡主流成交于338500-341000元/吨,均价339750元/吨,较前一交易日下跌500元/吨。

【重要资讯】

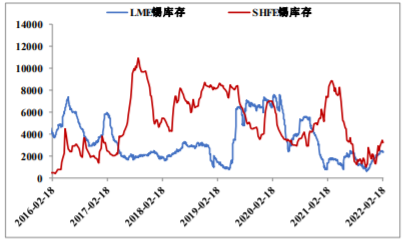

据SMM数据,冶炼企业节后复产带动精锡开工率止跌反弹,2月18日当周冶炼厂周度开工率为50.39%,前值46.86%。据SMM数据,截止2月18日我国锡锭社会库存为4073吨,较前一周减少779吨。

【交易策略】

1、当前宏观不确定性增大,造成市场高波动。

2、锡市方面,1月印尼精练锡出口量大幅下滑,出口许可证延迟发放,据悉天马在1月20日左右获得,其他民营企业可能在2月获得。2月11日锡精矿加工费上涨2000元/吨,有利于刺激冶炼厂加快复产,上周冶炼厂开工率环比回升。

3、下游陆续恢复生产,现货采购增多,社会库存短暂回升后上周小幅回落。不过当前消费尚未完全回到正常水平。2月预计锡焊料产量5944吨,环比减少27%,开工率下滑23个百分点至59.74%。现货供应紧张情况改善,升水有所回落。近日LME及国内库存水平自低位有所回升,不过考虑锡市供给弹性小,库存难以快速大幅回升。

4、短期来看,库存回升、现货紧张状况改善,锡价料高位小幅回落。长期来看,锡市供应增量小,而光伏等终端消费强劲,锡价延续短缺状态,料维持高位。

【主力合约价格预测】