原料价格仍强 沪胶下方空间有限

行情复盘

RU2205收盘价13990元/吨,跌幅1.89%,成交量24.52万手,持仓26.24万手(+14117)。

策略提示

沪胶下方空间有限,不建议追空,运行重心在13800-14500元/吨之间。

风险提示

地缘政治风险,原油价格剧烈波动,极端天气影响。

研报正文

行情回顾

市场表现:

沪胶价格偏弱震荡。

RU2205收盘价13990元/吨,跌幅1.89%,成交量24.52万手,持仓26.24万手(+14117)。上海19年SCRWF主流价格在13400元/吨;山东地区SVR3L参考价格13100元/吨。

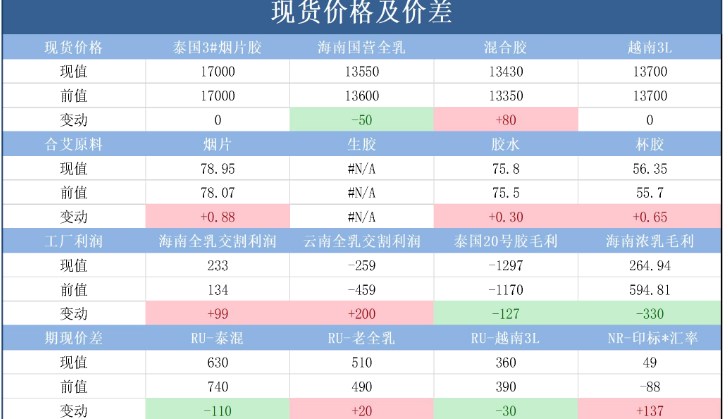

原料现货:

泰国原料价格上涨,胶水68.50泰铢/千克,涨1.0;杯胶51,涨0.35;烟胶片66.68,涨0.39;生胶片62.15,涨0.34。国内产区停割中,暂无原料报价。

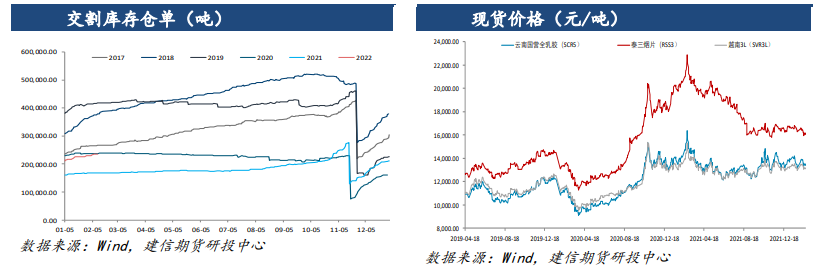

仓单库存:

截止02月22日,上期所仓单236110吨,周环比增加0.35%,同比增加40.59%。

截止02月14日,青岛保税区区内库存11.34万吨,周环比上涨5.35%;一般贸易库库存28.91万吨,环比上涨5.87%。

需求概览:

轮胎企业仍然处于复工复产阶段。

截止02月17日,全钢胎企业开工率33.05%,周环比回升23.80个百分点,周同比下增长15.81个百分点;半钢胎企业开工率为36.18%,周环比回升16.07个百分点,周同比下降16.32个百分点。

数据概览

后市展望

2月中下旬天然橡胶进入季节性减产阶段,但物候条件并未对产胶前景形成超预期影响,泰国原料价格仍然延续强势。

青岛库和交割库总量延续累库趋势,浓乳对全乳价差走阔或影响开割阶段原料流向,目前云南产区物候条件正常,预计3月20日左右即可开割。

需求端表现中规中矩,轮胎企业开工率进入复产阶段,但下游及终端补库意愿不强,国内汽车产销量止跌企稳,但仍然难见超预期增长。

非标(泰混)价差回落减缓套利抛压,外盘胶价走强导致与沪胶比值显著回落。

沪胶价格已经回落区间下沿,基本面不温不火,地缘政治冲突抑制市场风险偏好,但原料价格仍强叠加相对估值明显回落,沪胶下方空间有限,不建议追空,运行重心在13800-14500元/吨之间。

风险提示:地缘政治风险,原油价格剧烈波动,极端天气影响。