下游新订单缺乏 棉花基差再次走扩

来源:中银期货

期货市场

截至2月25日,美棉主力ICE05合约本月开盘价123.00美分/磅,最高至125.83美分/磅,最低至118.76美分/磅,报收118.97美分/磅,本月累计下跌4.08美分(或-3.32%)。

背景分析

USDA2月全球供需报告调降全球棉花产量,调减期末库存,报告略偏多。美棉年度整体销售进度达九成,但本月销售转差。ICE非商业净多持仓高位下降。

研报正文

市场行情回顾

截至2月25日,美棉主力ICE05合约本月开盘价123.00美分/磅,最高至125.83美分/磅,最低至118.76美分/磅,报收118.97美分/磅,本月累计下跌4.08美分(或-3.32%)。

截至2月25日,郑棉主力CF2205合约本月开盘价21830元/吨,最高至22210元/吨,最低至20840元/吨,报收20890元/吨,本月累计下跌605元(或-2.81%)。

USDA2月全球供需报告调降全球棉花产量,调减期末库存,报告略偏多。美棉年度整体销售进度达九成,但本月销售转差。ICE非商业净多持仓高位下降。

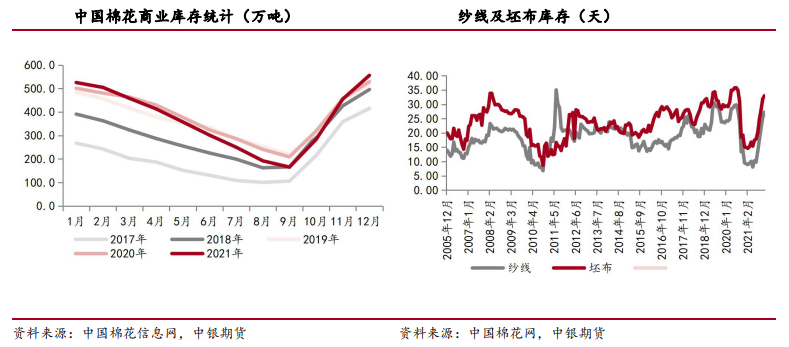

国内节后复工复产,但订单缺乏,原料补库并不积极。棉花基差再次走扩,CF2205合约较现货贴水较大。

市场数据跟踪

行情观点

美棉阶段性销售虽有转弱,但年度销售进度达九成,整体表现仍好,不必过分担忧。

国内节后复产复工,下游产业反映新订单缺乏。2021年美国服装进口增长27.42%,其中来自中国进口的服装增长31.45%。

终端向上游的传导需要时间,我们偏向于国内产业对于后市订单过分悲观了。

3月USDA将发布2022/23年度全球棉花供需平衡表,这是对棉花新作产量的首次预测,从前期调查意向来看,中国、美国和印度三大产棉国扩种的概率较大。

操作上,CF2205合约基差再次扩大至2000元/吨,建议短线尝试多单。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读