成本端支撑持续 PTA震荡偏强

后市展望

预计短期PTA在成本端支撑、供应面良好的情况下呈现震荡偏强运行态势为主。

风险提示

俄乌局势发展对油价的影响、伊核协议进展、下游订单表现等。

研报正文

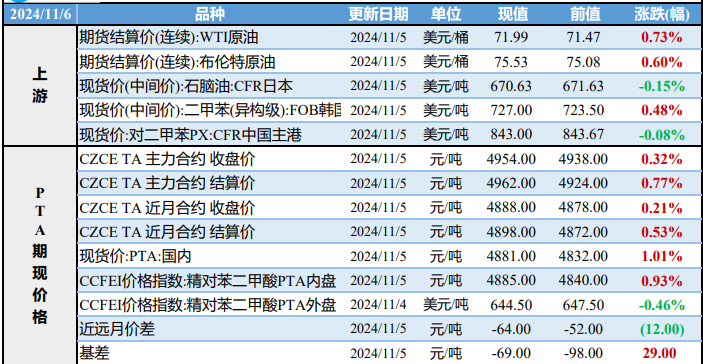

重点数据追踪

(一)成本端

1.原油

俄乌第二轮会谈结束,双方就临时停火建立人道主义通道达成一致,加上伊朗的核谈判取得了重大进展,接近达成潜在的协议,这为近日持续上涨的油价带来一些回调力量。

但是根据往年数据,伊朗原油生产能力平均约为400万桶/日,平均出口量为200万桶/日,无论是原油产量还是出口量不及俄罗斯体量的一半,全球能源供应中断的担忧仍存,上周API、EIA原油库存意外大幅回落,原油供应仍偏紧。

假设在欧美国家对俄罗斯的石油、天然气出口进行制裁的情况下,伊核协议即使顺利达成,预计对当下原油偏紧的供应面影响相对较小。

不过近期仍需关注部分国家释放站略储备石油计划的情况,此前国际能源署(IEA)的31个成员国同意释放6000万桶战略储备石油。

预计短期原油价格维持高位偏强波动态势,盘面下方110美元/桶支撑力度较大。震荡偏强的油价对PX、PTA价格的成本端支撑维持。

2.PX

虽然上周福海创有装置重启以及PTA逸盛装置检修,弱化供需面,但是俄乌局势持续紧张,油价再度刷出新高位,布油、美油均站上了110美元/桶的关口,成本端的影响对冲供需面的压力,PX价格继续跟涨油价运行,上周(2月24日至3月3日)亚洲PX价格拉升明显,CFR中国均价为1136.8美元/吨,环比上涨6.18%;FOB韩国均价为1116.8美元/吨,环比上涨6.30%。

国内PX开工负荷处于历史水平,3月3日报83.11%,环比上周上升2.73%。国内扬子石化PX装置推迟至3月下旬检修,海南炼化60万吨PX装置计划3月份检修,其他装置暂无变动预期,预计国内PX装置开工或稳定在80%附近水平。

亚洲其他国家及地区方面,越南宜山70万吨PX装置计划近期重启,日本Eneos仍处于停车阶段,因此PX市场供应或有所缓和。

预计短期PX价格高位震荡偏强运行,震荡区间参考1200-1300美元/吨CFR中国,PX价格对PTA成本支撑力度维持。

(二)供应端

上周PTA延续成本端推涨态势,原油冲高至2008年以来的高位,推涨PX价格,成本端上涨带动PTA上行。上周华东内贸现货平均价为5818元/吨,环比上周的5444攀升374元/吨,涨幅6.87%。

周内PTA加工费小幅回升后再次跌回至历史低位水平,截至3月3日估算加工费为58.46元/吨。

3月3日PTA开工率下滑至71.44%,2月24日报73.62%,环比下降2.18%。低加工费推进企业检修热情。

逸盛宁波3#200万吨、逸盛大化225万吨PTA装置计划重启,但在目前PTA低加工费下,可能有部分计划外PTA装置检修或延迟重启。

(三)需求端

近日聚酯开工率维持于90%附近高位运行,3月3日报91.63%,江浙地区织机开工报65%,分别环比提升1.11%和15%。未来两周来看,需求预期继续上升。有225万吨聚酯装置计划重启(其中150万吨装置为短停之后重启中的装置),有40万吨聚酯新产能计划投产(可能存在变化)。

周内产销有所回升,但3月4日聚酯市场平淡,产销回落,其中涤纶长丝产销26.36%、涤纶短纤产销28.31%、聚酯切片产销39.43%,关注下游聚酯产销回升的持续性。

随着上周周内下游产销有所回升,库存累库状态稍有放缓,涤纶短纤库存环比上周减少0.1天至0.5天;涤纶长丝FDY维持于30.5天;涤纶长丝DTY维持于31.5天;涤纶长丝POY库存维持于27.2天。

(四)库存端

截至3月3日,国内厂家PTA平均库存天数报4.2天,环比回落4.2天。仓单数量方面,仓单数量上升,截止3月4日PTA仓单报6.17万张,环比上升0.09万张。基差方面,3月4日有上周的-169转为现货升水期货,报68。

观点小结

成本方面,俄乌局势依然紧张,油价继续上扬。伊核协议谈判进展顺利,若解除对伊朗的制裁,将会有200万桶/日的原油产量涌入市场。

但是伊朗的原油产量、出口量不及俄罗斯的一半,加上目前原油供应偏紧,下游需求存在消费旺季预期,即使如果欧美国家对俄罗斯石油产品的制裁落地,伊朗原油新涌入的原油也未能完全对冲原油供应的缺口。

受到地缘政治因素影响及原油基本面的影响下,预计油价维持偏强震荡态势。

国内PX开工负荷处于中位水平,国内外装置存在检修计划,PX市场供应有所缓,加上原油价格推涨,预计PX价格延续高位偏强震荡可能性较大,成本端整体对PTA成本支撑力度尚存。

供应上,虽然有两套装置重启,不过目前PTA加工费偏低,不排除有装置检修或重启延迟,目前PTA库存变化不大,PTA供应表现良好。

需求上,下游开工率继续上升,下游聚酯有装置重启,PTA需求预期上升,聚酯累库状态暂缓上周周内聚酯产销表现有所回暖但周五又有所回落,后续关注产销回升的持续性。

综上,成本端对PTA有支撑继续,加上目前PTA加工费处于低位水平,不排除后续有装置临停,供应端表现良好。

需求上,下游开工回升,有装置重启,累库状态暂缓,但产销表现不稳定。

预计短期PTA在成本端支撑、供应面良好的情况下呈现震荡偏强运行态势为主。

风险与关注:俄乌局势发展对油价的影响、伊核协议进展、下游订单表现等。