乙二醇仍有累库空间 短期或维持走弱

来源:大越期货

主力持仓

主力净空,空减。

策略提示

供需过剩依旧,关注供应端挤出情况。

研报正文

一、市场行情

二、多空分析

利多:PTA与MEG环节效益均处于历史低位,未来装置检修预期有望改善供需情况。

利空:

1、聚酯工厂库存水平偏高,部分工厂出现减产。

2、受疫情与新订单偏少影响,终端需求一定程度上受限。

3、隔夜油价出现大幅回调。

主要逻辑:低加工费下成本因素占据主导地位。

风险点:

1、油价波动剧烈。

2、终端需求恢复不及预期。

三、基本观点

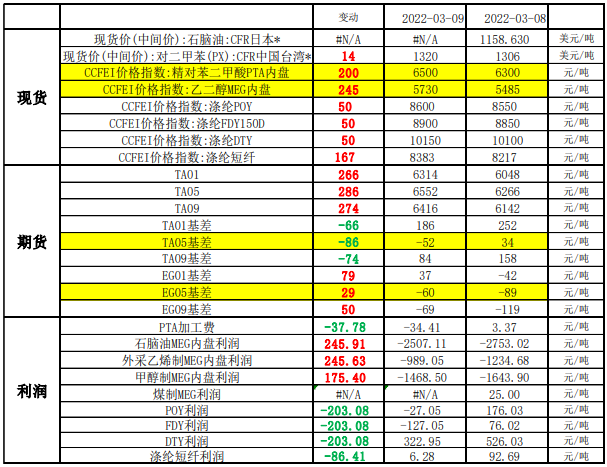

基本面:各主流工艺路线利润处于低位,石脑油制亏损进一步加重,近洋装置生产压力较大,近端供应陆续挤出,7日CCF口径库存为97万吨,环比增加2.5万吨,港口库存继续积累;偏空。

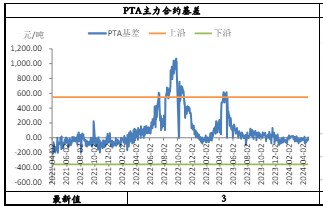

基差:现货5730,05合约基差-60,盘面升水;偏空。

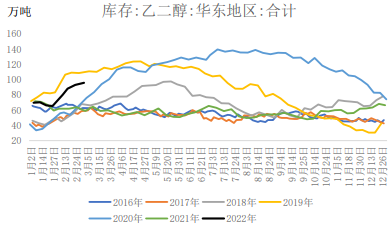

库存:华东地区合计库存95.9万吨,环比增加2.79万吨;偏空。

盘面:20日均线向上,收盘价收于20日均线之上;偏多。

主力持仓:主力净空,空减;偏空。

结论:

1、成本端油价出现大幅下挫、煤价也出现一定走弱,国内装置中浙石化,中海壳牌减产陆续落实,但是煤化工装置负荷依旧高企,港口可流转现货持续增量,生产工厂隐性库存偏高,后续仍有持续堆积的空间,市场对于远月供应存在宽松预期。

2、MEG累库程度明显高于PTA,供需过剩依旧,关注供应端挤出情况。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读