疫情冲击有限 聚烯烃跌势趋缓

期货市场

日内L2205合约下跌0.27%,收盘价8865元/吨,成交量40.33万手,持仓量26.72万手,减少1554手。

后市展望

俄乌冲突影响减弱,疫情冲击有限,能化板块跌势趋缓,聚烯烃下方空间有限。然向上驱动暂不足,或呈震荡格局。

研报正文

盘面表现

日内L2205合约下跌0.27%,收盘价8865元/吨,成交量40.33万手,持仓量26.72万手,减少1554手。PP2205合约下跌0.03%,收盘价8752元/吨,成交量50.15万手,持仓量29.13万手,减少7690手。技术分析:5日均线拐头向下,盘面脱离前期上行轨道,跌破多根均线支撑。经历过四个大阴线之后,昨日市场恐慌情绪有所减缓,收出阳线实体,预计下方空间有限。

相关资讯

1、美国继续释放战略储备石油,商业原油库存增长,美联储宣布加息,欧美原油期货盘中上涨后连续第二天跌至每桶100美元之下。4月WTI跌1.40报95.04美元/桶,跌幅1.5%。

2、美联储加息25基点,符合市场预期,盘中10年期美债收益率升破2.2%、2年期收益率逼近2%升逾10个基点,均创近三年新高。俄乌局势进一步明朗,乌克兰和俄罗斯正起草中立计划以结束冲突。

3、聚烯烃现货市场交投气氛仍显清淡,部分石化继续下调出库价,持货商继续让利报盘走货,然终端工厂多谨慎观望。LLDPE主流价格在8800-9250元/吨。华东拉丝主流价格在8650-8750元/吨。

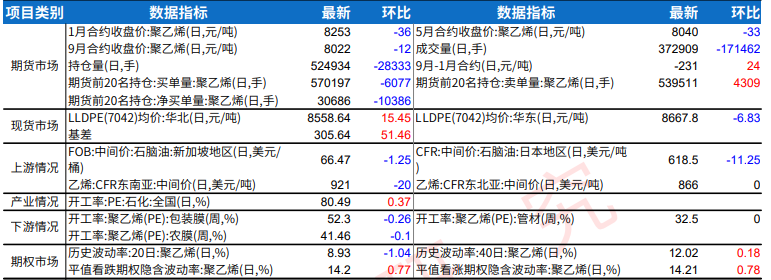

市场数据跟踪

核心逻辑

俄乌冲突影响减弱,疫情冲击有限,能化板块跌势趋缓,聚烯烃下方空间有限。然向上驱动暂不足,或呈震荡格局。

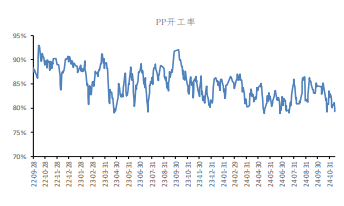

PE和PP周度开工在85.82%、87.21%,利润有所修复,上游石化企业降负范围有待观察,供应量暂且充足。

需求恢复暂无亮点,PE下游农膜、包装膜开工为49%、61%,PP下游BOPP开工为63%。后续去库关键点在于供应端,石化库存103万吨。

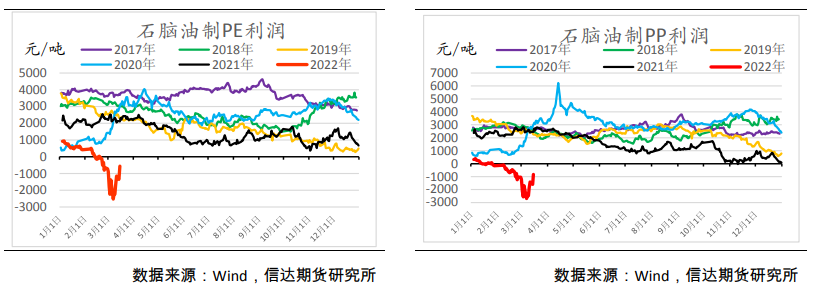

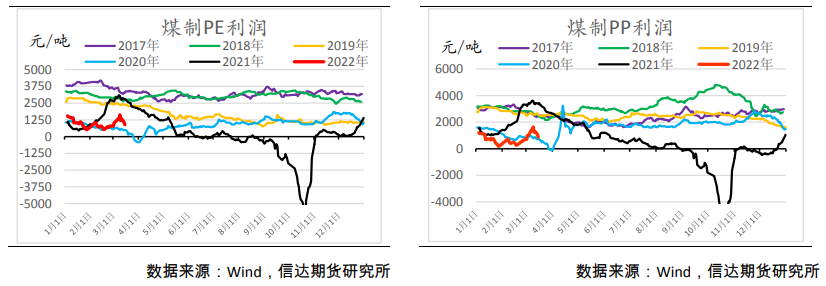

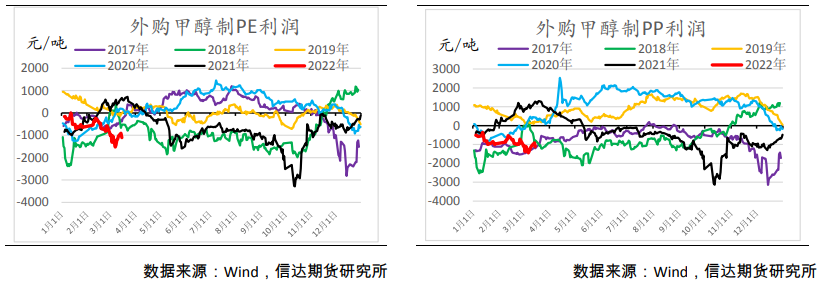

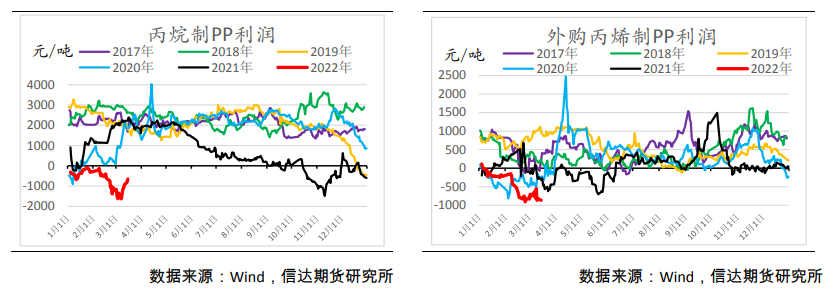

近期因油价跌幅大于烯烃,油制利润得到修复,但总体利润仍不佳,PE和PP油制利润分别在-1354元/吨、-1604元/吨,煤制利润在1339元/吨、1319元/吨。

低估值现状下,成本作用放大,聚烯烃主要跟随油价波动。进出口未闻放量。驱动不足,估值极低。油价波动仍是主线。