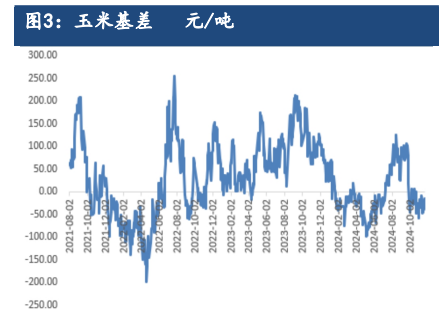

多元化替代品充斥市场制约需求 玉米高位震荡运行

背景分析

截至2022年3月10日的一周,美国玉米出口检验量为1,606,535吨,上周1,496,798吨,去年同期为1,789,432吨。

风险提示

后续关注地缘政治因素影响、主产区售粮进度、玉米进口以及政策方面的指引。

研报正文

行情回顾

周二玉米延续高位回调态势,C2205主力合约报收2855元/吨,跌幅1.01%,-29元/吨,开盘价2857元/吨,最低价2849元/吨,最高价2870元/吨,成交量302974手,持仓量815855手,日增仓-38780手。

消息面情况

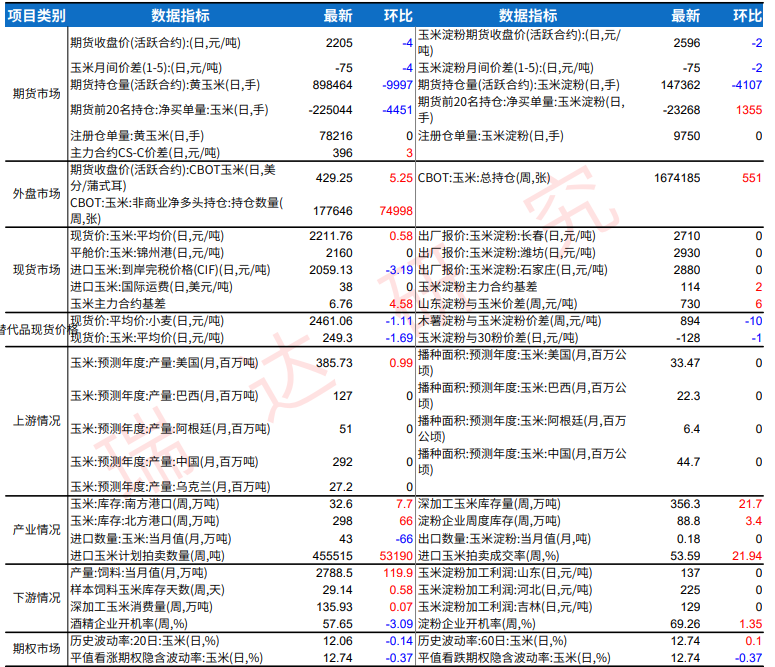

1、南北港口及山东地区玉米价格如下:

锦州港地区水分14%、杂质1%、720容重的玉米收购价2750-2770元/吨;水分15%新粮平舱价2810-2820元/吨,持平。

鲅鱼圈港地区水分14%、杂质1%、720容重的玉米收购价2740-2760元/吨;水分15%玉米平舱价2800-2810元/吨,持平。

广东蛇口港地区水分15%玉米散粮成交价2880-2910元/吨,上涨10元/吨。

山东地区14%水分的新玉米主流收购价2800-2920元/吨。

受到疫情影响,玉米运输受阻,集港进度有所放缓,北方港口上量持续偏少,收购基本停滞。南方港口内贸玉米库存72万吨,外贸玉米库存79万吨。本周预报11条船共28万吨内贸玉米到港,到货成本居高继续支撑价格。

需求端持续低迷,预计港口库存将增加。船期预报,4月进口玉米到港约51万吨,5月份约64万吨;4月进口高粱到港约92万吨。

华北地区基层种植户和贸易商售粮积极性尚可,基层种植户售粮进度已过七成,其中山东七成多,河北七成,河南七成多,山西约七成。

随着近日来售粮进度加快,部分深加工企业门前形成上量小高峰,部分企业开始小幅下调收购价格。

2、中国通过上周三的国储拍卖会上售出546,015吨小麦

中国国家粮食交易中心周一称,中国在3月23日的国储拍卖会上售出546,015吨小麦,占到总报盘的98.41%。平均成交价格为每吨2,884元(453.05美元)。

3、上周美国玉米出口检验量增长,对华出口46万吨玉米

美国农业部出口检验周报显示,最近一周美国玉米出口检验量比一周前增长7.3%,但是比去年同期减少10.2%。

截至2022年3月10日的一周,美国玉米出口检验量为1,606,535吨,上周1,496,798吨,去年同期为1,789,432吨。当周美国对中国(大陆)出口457,613吨玉米,前一周对中国出口477,946吨玉米。

迄今美国2021/22年度(始于9月1日)玉米出口检验总量为29,030,547吨,同比减少14.6%,上一周是同比降低15.0%,两周前同比降低14.2%。在本年度的头32周,美国玉米出口检验量达到政府全年目标的45.7%,上周是完成43.1%。

后市展望

东北产区基层售粮进度整体售粮进度已过八成,华北超七成。

随着疫情封控陆续开放,粮源运输车辆可以申请通行证政策的落地,这在一定程度上会增加贸易商的出货数量,市场可能出现集中上量,价格或有回调可能,但在进口成本支撑上,调整幅度预计不大。

目前国内饲料消费处于传统的淡季,多元化替代品充斥市场,养猪持续亏损导致饲料企业纷纷寻求更为廉价的替代品,一定程度上是会制约玉米需求。

总体,预计玉米整体维持高位宽幅震荡运行。C2205合约关注2800-2930区间的位置。后续关注地缘政治因素影响、主产区售粮进度、玉米进口以及政策方面的指引。