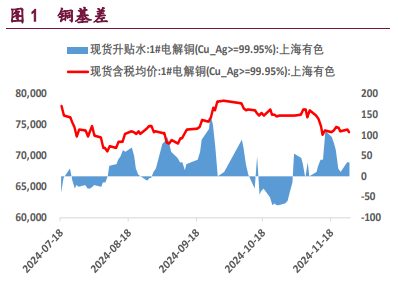

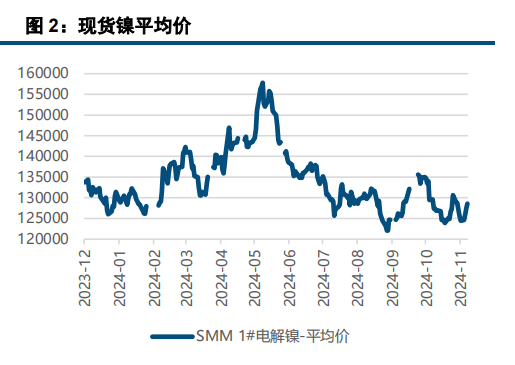

下游需求下降 镍价承压

来源:兴业期货

背景分析

不锈钢方面,目前公路物流运输逐渐开始恢复,加之交割资源流入现货市场,到货增多,而下游需求仍然受到多地疫情影响有所抑制,整体成交表现一般。

后市展望

全年来看,疫情干扰会逐步弱化,国内需求下半年或有逐步恢复,但海外宏观形势严峻,下游同比增量相对有限,而供应端印尼镍产能下半年快速释放,将兑现产业过剩局面。

研报正文

基本面分析

宏观方面,上周美元指数全周表现强势,站上101关口,美联储偏鹰派态度及非美国家偏鸽派态度对美元形成支撑,美元预计持续维持强势。

供应方面,印尼Wedabay园区火法项目13(华科:4条RKEF)的第1条产线自4月15日点火烘炉后,4月24日上午该产线成功送电,该项目产成品为镍锍。

预计将于4月末正式投产,待达产后预计每条产线月产镍锍镍金属量1200吨。

不锈钢方面,目前公路物流运输逐渐开始恢复,加之交割资源流入现货市场,到货增多,而下游需求仍然受到多地疫情影响有所抑制,整体成交表现一般。

在供应增加而出货困难的情况下,预期不锈钢库存将持续增加,另外需持续关注周边城市尤其上海地区复工复产情况,对于需求的提振作用。

总体来看,二季度进入产业过渡期,原料高价持续对下游施压,疫情冲击加大产业恶化,下游需求降量大于供应端受影响程度,整体呈现过剩趋势。

全年来看,疫情干扰会逐步弱化,国内需求下半年或有逐步恢复,但海外宏观形势严峻,下游同比增量相对有限,而供应端印尼镍产能下半年快速释放,将兑现产业过剩局面。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读