聚酯需求维持弱势 乙二醇延续累库格局

来源:招商期货

背景分析

供应端EG开工负荷维持低位,油制负荷持续下行,煤制供应维持低位,但在新投产装置贡献下EG产量有较大增长。

风险提示

终端开工复苏尚未明朗,高库存下聚酯需求依旧清淡。供需双弱情况下EG二季度维持累库格局。

研报正文

行情回顾

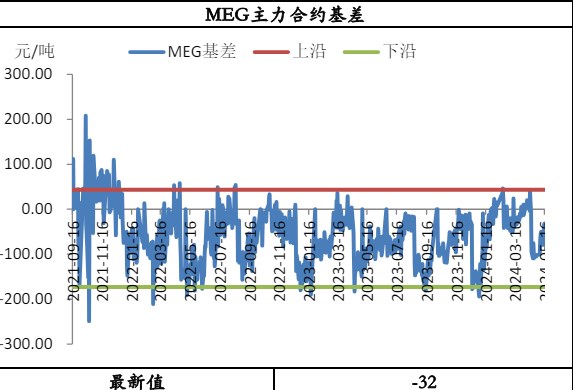

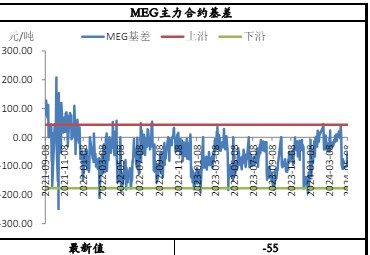

昨日EG华东现货价格4590元/吨,现货基差走强贴水09期货105元/吨。

供应端EG开工负荷维持低位,油制负荷持续下行,煤制供应维持低位,但在新投产装置贡献下EG产量有较大增长。

港口库存大幅累库8.6万吨至117.3万吨的历史高位,主港罐容紧张有胀库预期。

4、5月计划投产产能70万吨分别为哈密广汇40万吨和山西美锦30万吨。

进口方面,3、4月海外装置因效益原因降负检修增加,进口供应呈缩减态势。

需求端大幅走弱,聚酯大厂4月执行检修计划,负荷维持在80%以下运行。

终端加弹、织机等上周有所恢复但聚酯库存未见消化上周依旧小幅累库,且五一假期来临,在订单少情况下下游工厂存在停产放假可能。

逻辑观点

终端开工复苏尚未明朗,高库存下聚酯需求依旧清淡。供需双弱情况下EG二季度维持累库格局。

中期来看,EG投产产能较多包括浙石化、三江石化等大产能装置,09上方累库压力较大。

操作建议:疫情依旧是行情的主导因素,煤炭成本以及聚酯需求维持弱势,EG空单可继续持有,在成本端价格出现回升后可适当止盈。

风险提示:成本端消息扰动;装置检修;疫情拐点;新装置投产。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读