季节性与经济性双重提振 燃油消费向好

后市展望

在季节性与经济性的双重提振下,预计亚洲发电端燃油消费维持偏强态势,进一步支撑燃料油基本面(尤其是高硫燃料油)。

风险提示

风险:炼厂开工超预期;FU仓单注册量大幅增加;航运业需求不及预期;发电厂需求不及预期;伊朗核谈判快速达成;俄罗斯供应下滑不及预期。

研报正文

市场要闻与重要数据

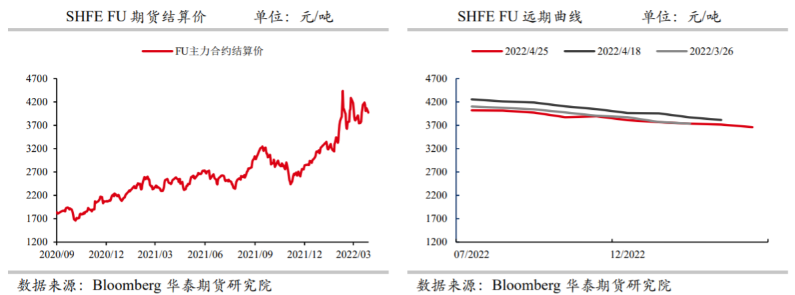

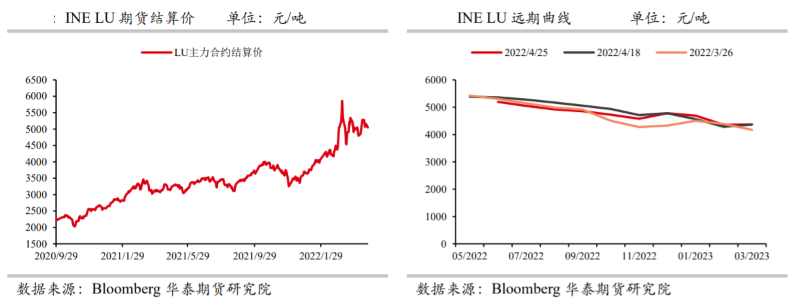

1.WTI6月原油期货收涨0.32美元,涨幅0.31%,报102.02美元/桶;布伦特6月原油期货收涨0.33美元,涨幅0.31%,报105.32美元/桶;上期所原油期货2206合约夜盘收涨0.49%,报659.10元人民币/桶;上期所燃料油期货主力合约FU2209收涨1.69%,报4145元/吨;INE低硫燃料油期货主力合约LU2207收涨1.63%,报5189元/吨。

2.美国至4月22日当周EIA原油库存+69.2万桶,预期+200万桶;美国至4月22日当周EIA俄克拉荷马州库欣原油库存+129.8万桶;美国至4月22日当周EIA汽油库存-157.3万桶,预期+80.8万桶;美国至4月22日当周EIA精炼油库存-144.9万桶,预期-29.2万桶;美国至4月22日当周EIA精炼厂设备利用率90.3%,预期91%。

3.EIA报告:上周美国国内原油产量减少0万桶至1190万桶/日。

4.欧盟能源委员西姆森:欧盟建议公司尊重现有的天然气合同,不要使用卢布付款。

5.据路透计算,俄罗斯西部港口4月份的石油装载量增加了42万桶/日,达到234万桶/日,符合装载计划。

6.文件显示,壳牌(SHEL.N)将不再接受与俄罗斯原产产品混合的成品油。

7.市场消息:德国准备支持欧盟对俄罗斯石油的禁令,如果它是渐进式的话。

8.机构数据显示,德国2月份从挪威进口的原油攀升至2019年8月以来的最高水平。

总体而言,德国2月份进口680万吨原油,同比增长24%,但较上月有所下滑,1月份的进口量为700万吨。从俄罗斯的进口由1月份的277万吨降至243万吨,为去年9月以来的最低水平。从挪威的进口由1月份的76.9万吨万升至95.1万吨。从美国的进口由1月份的97.2万吨降至82.9万吨,为去年10月以来的最低水平。

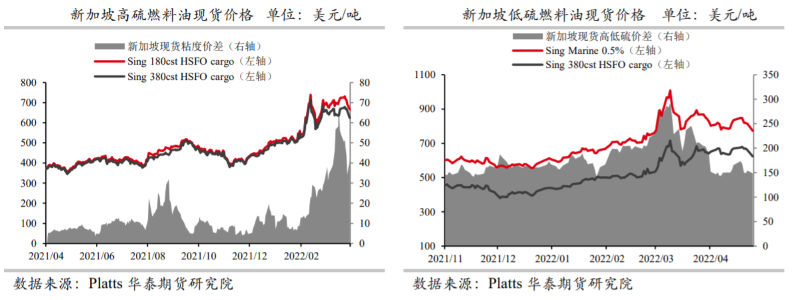

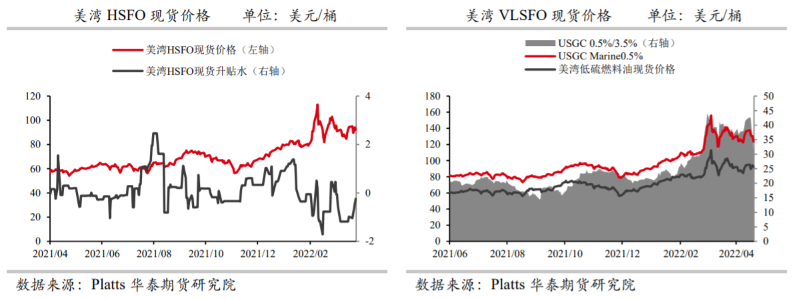

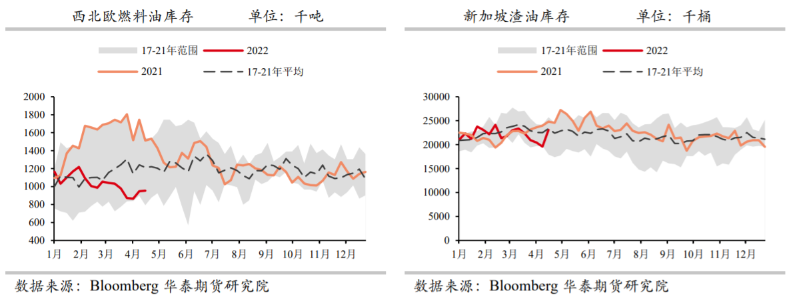

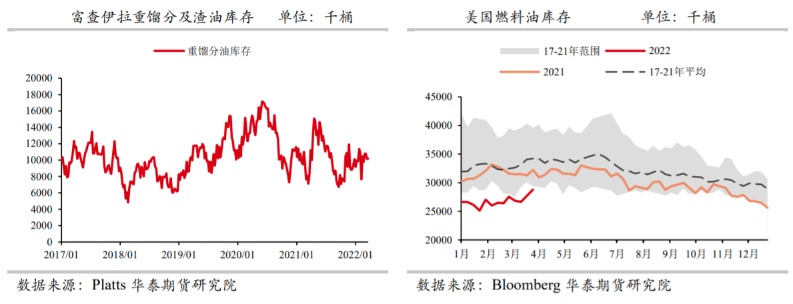

燃料油市场每日跟踪

投资逻辑

在夏季临近、且天然气价格维持高位的环境下,我们看到近期南亚地区电厂对燃料油的采购需求较为旺盛。

根据船期数据,巴基斯坦、孟加拉国还有斯里兰卡在4月合计燃油进口预计为83.4万吨,环比3月增加22.4万吨,同比去年提升36.9万吨。

在季节性与经济性的双重提振下,预计亚洲发电端燃油消费维持偏强态势,进一步支撑燃料油基本面(尤其是高硫燃料油)。

策略:单边中性;逢低多FU-SC裂解价差。

风险:炼厂开工超预期;FU仓单注册量大幅增加;航运业需求不及预期;发电厂需求不及预期;伊朗核谈判快速达成;俄罗斯供应下滑不及预期。