俄乌谈判久无进展推高供应忧虑 棉花随外盘偏强运行

期货市场

昨日郑棉夜盘开盘小幅拉高后持续震荡走弱,早间受外盘带动上冲,随后调整,至收盘持续震荡,最终收涨0.02%于21115元/吨,涨幅为5元/吨。

背景分析

中棉协最新预计,2021/22年度国内纺织市场低迷,棉花消费量不及上一年度,消费量下调至805万吨,较上期下调29万吨,同比下降4.5%。

研报正文

行情综述

昨日郑棉夜盘开盘小幅拉高后持续震荡走弱,早间受外盘带动上冲,随后调整,至收盘持续震荡,最终收涨0.02%于21115元/吨,涨幅为5元/吨。

国内疫情拐点初现,中央财经委员会议指出加强基础设施建设,稳定了市场信心,但郑棉弱势的基本面保持上方压力,郑棉昨日小幅震荡盘整。

宏观、行业要闻

(一)宏观:

1、习近平26日主持召开中央财经委员会第十一次会议。会议指出,要加强交通、能源、水利等网络型基础设施建设;引导好市场预期,讲清楚政策导向和原则,稳定市场信心。

2、美国及盟友承诺向乌克兰输送重型武器,不理会俄罗斯的核战争警告。

3、俄罗斯停止向波兰供应油气,也暂停向保加利亚供应天然气。

4、美国经济数据:3月耐用品订单初值同比增长0.8%,显著反弹但逊于预期;美国楼市继续降温,3月新屋销售环比大跌8.6%。

(二)行业:

1、中棉协最新预计,2021/22年度国内纺织市场低迷,棉花消费量不及上一年度,消费量下调至805万吨,较上期下调29万吨,同比下降4.5%;棉花进口量下调至200万吨,较上期下调75万吨,同比下降27.3%;期末库存相应下调至786万吨,同比下降3.5%;全国棉花总产量为577.39万吨,同比下降2.5%。

2、新棉加工:截至4月26日2021/22年度新疆棉累计加工531.35万吨,同比少8.1%。

3、棉花公检:截至4月26日2021年度全国棉花累计公检542.27万吨,同比减8.2%。

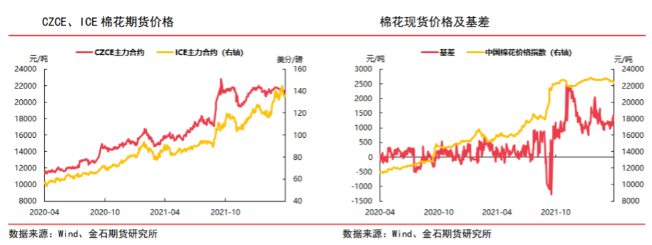

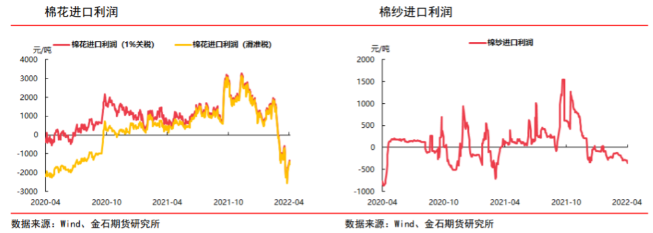

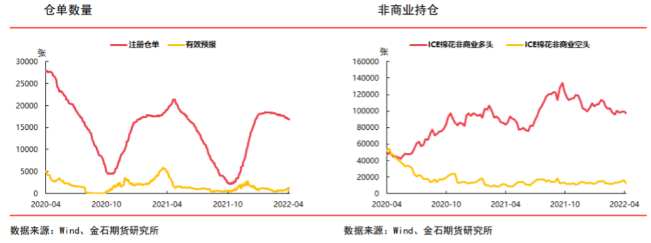

基本面数据图表

分析及观点

俄乌局势持续严峻,核心问题难达一致,双方谈判久无进展,推高通胀及海外供应忧虑。

IMF下调今明两年全球经济增速,且由于高涨的通胀数据及美国国内经济形势较强,美联储鹰派加息预期持续强化,美元指数强势上扬,商品价格承压。

国内,上海疫情出现拐点,同时北京感染数据好于预期,中央财经委员会议指出加强基础设施建设,稳定了市场信心。

美棉方面,ICE棉花期货昨日收涨0.47%。

供应端,国内上游供应已确定,受制于国内政策新年度新疆棉扩种意向一般,预计新年种植面积不会有明显增长。

国外美国西部及西南棉区旱情未明显缓解,增加市场对新年度供应担忧,需持续关注美棉产区天气情况。

库存方面,国内棉花商业库存高企,近日轧花厂还贷压力增加,抗价心理减弱。

需求端,国内方面“金三”已落空,“银四”受制于疫情或继续不及预期,纺织利润持续为负,纺企、织企成品库存均处于高位,生产及补库意愿低迷,企业开工率下调,市场整体偏悲观。

棉花与替代品涤短、粘短价差有所收窄但仍处于历史高位,将进一步压制棉花消费。郑棉基本面整体维持弱势。

郑棉近期主要跟随美棉方向震荡,受制于需求疲弱及套保压制,上方压力较大;中长期郑棉预计受终端消费转弱及美联储收紧货币政策压制重心下移。

关注:美联储货币政策、终端消费情况、美棉产区天气状况、国内疫情形势。