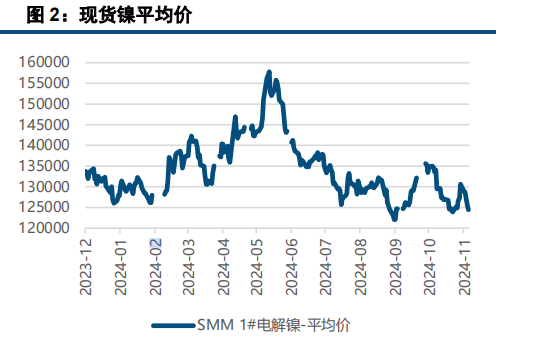

疫情干扰或逐步弱化 镍需求有恢复预期

背景分析

上一交易日美元指数继续维持强势,连续6日上涨,盘中最高至103.94,美联储偏鹰派态度及非美国家偏鸽派态度对美元形成支撑,美元预计持续维持强势。

后市展望

总体来看,二季度进入产业过渡期,原料高价持续对下游施压,疫情冲击加大产业恶化,下游需求降量大于供应端受影响程度,整体呈现过剩趋势。

研报正文

市场信息

宏观方面,上一交易日美元指数继续维持强势,连续6日上涨,盘中最高至103.94,美联储偏鹰派态度及非美国家偏鸽派态度对美元形成支撑,美元预计持续维持强势。

供应方面,2022年4月26日,加拿大第一矿业公司(First Quantum Mineral)发布其第一季度生产报告,报告显示Ravensthorpe镍厂第一季度产量为5122金属吨,同比增长10.3%,环比增长51.3%;其销量为4250金属吨,同比增长84.6%,环比增长15.8%。

芬兰外交部长哈维斯托表示,芬兰和瑞典可能同时做出加入NATO的决定,据Mysteel调研了解,芬兰镍项目为俄镍诺里尔斯克的Norilsk Nickel Harjavalta冶炼厂,产品为精炼镍及镍盐,2021年该项目镍金属产量在4.72万吨,占该公司镍产量的24.35%,占全球原生镍产量的1.77%。

不锈钢方面,受到疫情影响,江浙沪一带消费大减,原本市场认为疫情可以得到快速防控,在此预期下,会出现疫情后下游存在原料补库,甚至提升备库水平防范疫情冲击的情况,但随着4月底的逐步来临,下游对疫情的不确定性开始转为偏悲观情绪,从交易消费恢复预期也开始转变为交易当前现货垒库。

新能源方面,新能源汽车端的恢复情况不达预期,加之MHP回流增加,系数下滑,以及高冰镍供应增加,对国内镍豆需求也在出现缩减。

逻辑观点

总体来看,二季度进入产业过渡期,原料高价持续对下游施压,疫情冲击加大产业恶化,下游需求降量大于供应端受影响程度,整体呈现过剩趋势。

全年来看,疫情干扰会逐步弱化,国内需求下半年或有逐步恢复,但海外宏观形势严峻,下游同比增量相对有限,而供应端印尼镍产能下半年快速释放,将兑现产业过剩局面。