镍:稳经济信心支撑盘面 关注产业链复苏情况

行情复盘

上周五,沪镍主力2206合约收于232230元/吨,周跌幅3220元/吨。

操作建议

纯镍资源偏紧,镍端成本高企,期镍或仍要偏强震荡。

研报正文

市场表现

沪镍上周一受股期双杀情绪感染,大幅收跌超7%。后四个工作日爬坡过坎,接近收复。周K线收长上影。关注节内美联储加息与预期的差别。

上周五,沪镍主力2206合约收于232230元/吨,周跌幅3220元/吨。

影响因素及分析

一季度全国规模以上工业企业利润增8.5%,开局平稳。

美联储加息利剑高悬,美元连续上行,人民币承压。不过,周初,央行下调金融机构外汇存款准备金率,释放了稳外汇的信号。

中共中央政治局会议,分析研究当前经济形势和经济工作。会议强调,疫情要防住,经济要稳住,发展要安全。

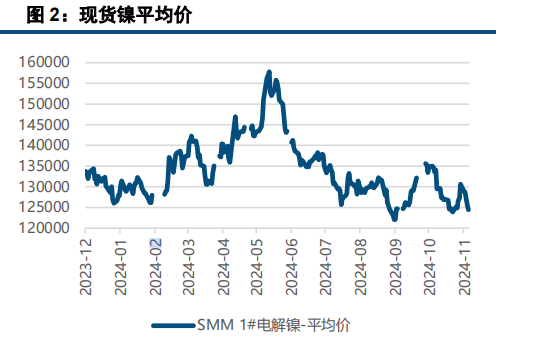

据SMM,上周五,金川镍报价234000-236500元/吨,升水6250元/吨。镍豆报231300-233500元/吨。菲律宾红土镍矿周内回落报115美元/湿吨(1.8%CIF)。电池级硫酸镍报47250元/吨。高镍铁1640-1650元/镍。低镍铁回落至5350元/吨。

据INSG最新数据,预计2022年全球镍过剩6.7万吨,2021年为短缺16.8万吨。

今年全球镍需求预计将从去年的278万吨增至302万吨,今年全球镍产量将从去年的261万吨增至308万吨,主要是由于印尼和中国产量料增加。

镍端产量维持稳定,进口有所增加。据海关总署,3月国内未锻压镍进口1.9万吨,环比增27.6%,同比增58.3%。3月镍铁进口43.0万吨,环比增32.5%,同比增28.8%。3月镍矿进口170.4万吨,环比增37.1%,同比降8.3%。

升贴水方面,上周,沪镍升水较上周明显抬升,伦镍维持小幅贴水。

进口窗口周内并未打开,国内纯镍资源仍偏紧。

期货库存方面,沪镍下降约20%;伦镍库存微降。

下游,不锈钢排产维持高位,当前3、4月份产量或都与去年同期基本持平,对镍端需求可以保证。而新能源侧,汽车行业普遍已在寻求复工复产。受疫情影响,近期行业最黑暗的时候或将过去。

结论及策略

上周一,股市和商品均大幅下挫,或与美联储加息缩表预期下的美元大涨有关。引得官媒频频下场喊话来稳定投资者信心。

当前,经济疲弱。并且,现实弱,预期也并不强。虽有官方稳经济稳增长的信心支持,但对于国内产业链来讲,能否一拉即起仍待观察。

不过,纯镍资源偏紧,镍端成本高企,期镍或仍要偏强震荡。