抵运量或将继续增加 燃料油市场逐步面临压力

来源:大越期货

背景分析

成本端原油价格高位震荡,对下游燃油支撑仍存;俄燃油出口西方受阻,预计到新加坡的运抵量逐步增加。

后市展望

成本端支撑仍存、燃油基本面偏强格局略有松动,短期燃油预计高位震荡运行为主。

研报正文

【基本面】

成本端原油价格高位震荡,对下游燃油支撑仍存;俄燃油出口西方受阻,预计到新加坡的运抵量逐步增加。

中东、南亚高硫发电需求进入旺季,美国炼厂进料需求旺盛,需求整体维持偏强。

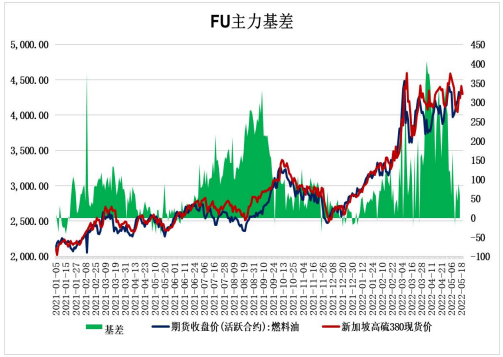

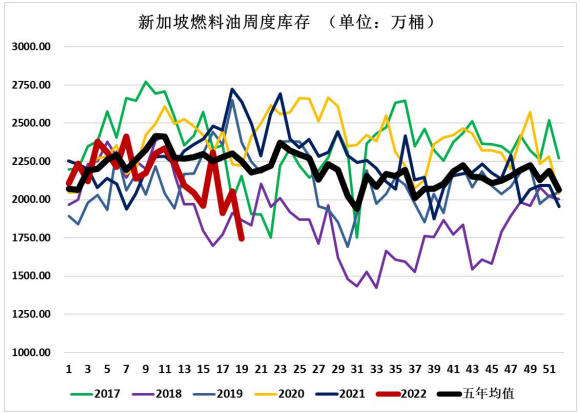

【基差、库存】

基差:新加坡380高硫燃料油折盘价4301元/吨,FU2209收盘价为4245元/吨,基差为56元,期货贴水现货。

库存:新加坡高低硫燃料油1746万桶,环比前一周大幅下降14.95%,库存仍然处于5年均值下方。

【多空分析】

利多:

1、七国集团宣布减少或禁止俄原油,OPEC增产不及预期,但欧盟对俄原油制裁遇挫,预计原油基本面维持偏紧,对燃油成本支撑仍存。

2、在季节性的趋势下中东、南亚电厂的燃料油发电需求步入旺季;美国炼厂进料需求旺盛,支撑高硫燃油需求。

利空:

1、中国疫情冲击亚太航运市场,低硫燃油船用油消费疲弱,日韩采购低硫燃油发电需求也处于淡季。

2、美国对俄油品禁令影响下,进入亚洲的俄罗斯燃油不断增加,预计5月份的抵运量将继续增加,高硫燃料油市场逐步面临压力。

【观点结论】

主要逻辑:成本端原油回暖走强,对燃油支撑仍存,叠加燃油基本面维持偏强格局,预计燃油将跟随原油高位震荡偏多运行为主。

市场预期:成本端支撑仍存、燃油基本面偏强格局略有松动,短期燃油预计高位震荡运行为主。

免责声明:文章观点与本站立场无关,不承担任何责任,未经证实的信息仅供参考,不做任何投资和交易根据,据此操作风险自担。

继续阅读