春检支撑边际走弱 甲醇供应缩量将逐步回归

背景分析

原油走高带动节后商品联动走强,甲醇期现货同步上涨,且带动内地现货交投氛围,西北产区新价多有走高,预计或传导至各内地市场,然考虑到淡季需求,预计整体涨幅受限。

后市展望

在大经济环境较弱背景下,6月甲醇供需矛盾仍存,短期外盘能源价格强势,成本端支撑带动甲醇高位震荡。

研报正文

【基本面】

本周初国内甲醇市场表现尚可,原油走高带动节后商品联动走强,甲醇期现货同步上涨,且带动内地现货交投氛围,西北产区新价多有走高,预计或传导至各内地市场,然考虑到淡季需求,预计整体涨幅受限。

【基差、库存】

基差:6月6日,江苏甲醇现货价为2800元/吨,基差-63,现货贴水期货。

库存:截至2022年6月2日,华东、华南港口甲醇社会库存总量为68.48万吨,较上周增4.93万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在42.4万吨附近,较上周增5.8万吨。

【多空分析】

利多:

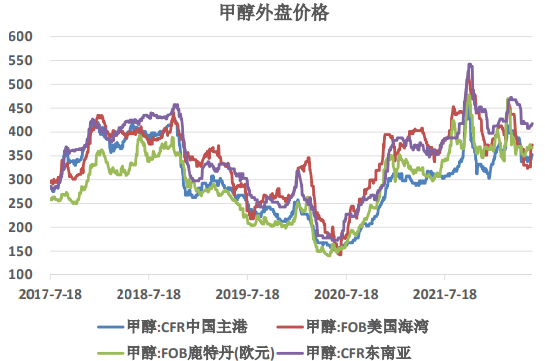

1.目前外盘商谈仍显倒挂,叠加汇率贬值,到货成本上移对内盘港口有支撑。

2.因西南部分气田检修影响,5月初该地气制甲醇略降负,部分后续存停车预期;另西北、山西部分项目近期有检修,如荣信一期、易高及大土河等。

3.西北产区库压可控,且上周局部有停售,叠加期货盘面高位整理,对心态传导尚可。

4.近期煤价现货走势坚挺,对甲醇成本端有支撑。

利空:

1.5月甲醇进口仍相对充裕,预计105万吨附近。

2.近期阳煤烯烃维持检修,鲁西故障略降负,盐湖周内临停;宁波项目维持降负状态,关注5月下南京烯烃检修落实。

3.关注周内部分装置重启放量情况,如兖矿榆林二期80w恢复中,东华负荷恢复正常,内蒙古黑猫30w计划周中恢复。

4.步入6-7月份,南方雨水增多,叠加地产、出口偏弱等,或对局部甲醛、板厂类需求形成利空。

【观点结论】

供应来看,甲醇春检支撑边际逐步走弱,检修及限气导致的缩量将逐步回归;叠加低成本进口货源流入充裕,内外盘整体供应较富足;且国内新装置释放预期、外盘顺挂凸显需关注。

其次,需求端或面临相应缩量可能,如烯烃表现一般、传统下游季节性淡季等均有体现。

故在大经济环境较弱背景下,6月甲醇供需矛盾仍存,短期外盘能源价格强势,成本端支撑带动甲醇高位震荡。