消费旺季逐渐启动 白糖供需形势有望好转

期货市场

郑糖2209合约,价格交易区间围绕6000-6200元/吨,最高触及6129元/吨,最低6030元/吨。

背景分析

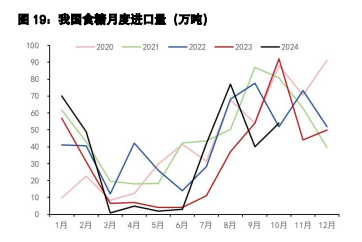

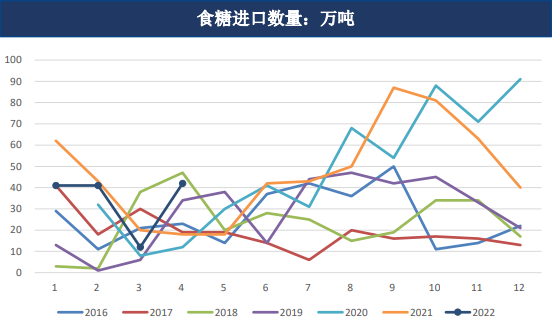

海关总署公布数据显示,2022年4月我国进口食糖42万吨,同比增加23.96万吨,增幅132.82%。2022年1-4月累计进口食糖135.85万吨,同比减少6.64万吨,降幅4.66%。

研报正文

【一周行情回顾】

国际原糖主力移至10月合约,价格延续调整,最高触及19.89美分/磅,最低19.03美分/磅。

郑糖2209合约,价格交易区间围绕6000-6200元/吨,最高触及6129元/吨,最低6030元/吨。

【国内糖市情况】

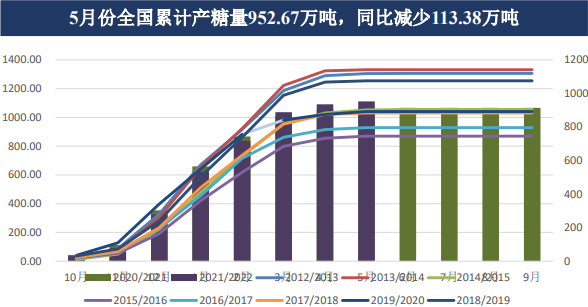

20/21榨季全国食糖产量在1066.66万吨,同比去年小幅增加。2021/22榨季预计减产至970万吨附近。

广西已经基本收榨了,产量基本确定,611万吨,减少16.85万吨。云南压榨进度七八成,产量预估205-210万吨,同比减少10万吨。广东,海南比较稳定。新疆,内蒙1月份收榨,新疆产量33.75万吨,减少24万吨。内蒙产量49万吨,减产致40万吨。产糖预估970万吨,减少100万吨左右,幅度相对比较大。

需求较去年恢复正常水平,总体预估过剩量较去年明显下滑。

海关总署公布数据显示,2022年4月我国进口食糖42万吨,同比增加23.96万吨,增幅132.82%。2022年1-4月累计进口食糖135.85万吨,同比减少6.64万吨,降幅4.66%。

21/22榨季截至4月,我国累计进口食糖318.82万吨,同比减少73.59万吨,降幅达18.75%。

2022年6月9日,ICE原糖主力合约收盘价为19.32美分/磅,人民币汇率为6.6930。经测算,巴西配额内食糖进口估算成本为5236元/吨,配额外食糖进口估算成本为6677元/吨;泰国配额内食糖进口估算成本为5258元/吨,配额外食糖进口估算成本为6706元/吨。

海关总署公布的数据显示,糖浆三项4月合计进口量为12.40万吨,同比增加8.74万吨,增幅238.80%;2022年1-4月糖浆三项共累计进口35.53万吨,同比增加21.92万吨,增幅161%。

【主要观点】

国际方面:

国际原油价格维持强势、印度限制食糖出口支撑糖价偏强,而lSO将全球食糖供应由缺口转为过剩使得国际糖价承压。

当前国际原油价格维持强势使得市场对巴西制糖用蔗比例存进一步下调的预期,但是巴西存在可能的汽油税调整政策对将利空糖价,综合来看,预计国际糖价维持震荡趋势,关注巴西中南部生产进度。

国内方面:

随着疫情的逐渐稳定,五月食糖销量回升,糖价走高。当前国内食糖进口量同比偏低,且进口利润维持倒挂,支撑国内糖价维持高位。

随着气温逐渐升高,夏天消费旺季启动,国内食糖供需形势有望逐渐好转,关注外糖走势。