近期甲醇供应宽松 尿素成本端支撑犹在

行情复盘

9月21日,尿素期货主力合约收涨2.63%至2459元。

策略提示

近期尿素谨慎偏强看待。

现货市场

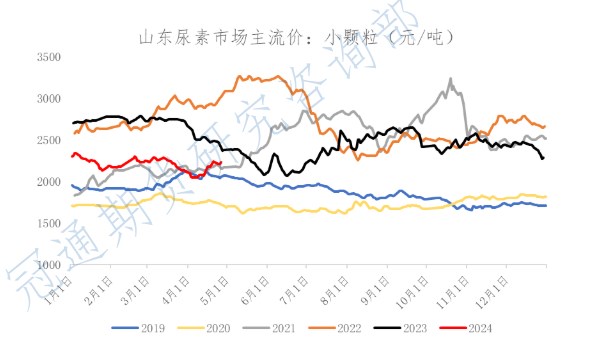

现货市场方面,华东、西南地区略有承压,厂家报价下调30元/吨左右。东北地区稳中偏强,上涨10~50元/吨。华北、西北地区暂稳运行。

后市展望

整体来看,国内尿素供应宽松,目前基本面驱动因素主要在农需季节性用肥和复合肥开工方面,出口表现或提振市场信心。

背景分析

国内需求方面,随着秋收推进,局部秋播用肥开始,复合肥企业产销稳步推进,目前刚需以消化库存为主,现货库存逐步降低。

研报正文

尿素:

期货市场:9月21日,尿素期货主力合约UR2301收盘2459元/吨,上涨2.63%。

现货市场方面,华东、西南地区略有承压,厂家报价下调30元/吨左右。东北地区稳中偏强,上涨10~50元/吨。华北、西北地区暂稳运行。

基本面来看,8月中国尿素出口表现突出,出口量35.12万吨,环比增加133.08%,同比增加32.99%。国内需求方面,随着秋收推进,局部秋播用肥开始,复合肥企业产销稳步推进,目前刚需以消化库存为主,现货库存逐步降低。

复合肥开工在持续回升,但已接近历史同期水平,预计增幅将收窄。原料端煤炭价格延续上涨,目前已开始冬季存煤,民用拉动会进一步加强,尿素成本端支撑犹在,企业在成本压力下挺价意愿增强。

观点小结:整体来看,国内尿素供应宽松,目前基本面驱动因素主要在农需季节性用肥和复合肥开工方面,出口表现或提振市场信心,近期尿素谨慎偏强看待。

甲醇:

期货市场:9月21日,甲醇期货主力合约MA2301收盘2696元/吨,上涨36元/吨。甲醇现货市场江苏、华南等地区下跌20~30元/吨。

目前国际动力煤和天然气价格坚挺,短期内成本端支撑犹在。

需求端来看,甲醇制烯烃环比持续回升态势,后续表现受装置利润影响难以再有大幅提升,甲醛、醋酸、甲醇制MEG等传统下游需求平均开工小幅改善。

库存方面,内地与港口库存走势表现分化,内地企业库存小幅上涨,港口库存去库明显。

观点小结:整体来看,近期甲醇供应宽松,需求端有甲醇制烯烃开工支撑,受到美联储加息的宏观环境影响和原油价格的反复,预计近期甲醇震荡运行为主。

风险提示:关注原油价格波动,煤炭价格变化。