节后补库力度或有减弱 焦炭短期试探回落

行情复盘

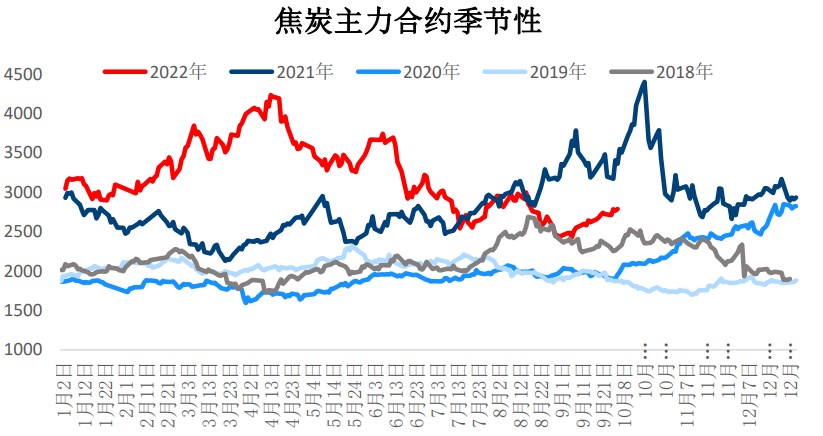

9月30日,焦炭期货主力合约收跌0.18%至2791元。

主力持仓

9月30日,焦炭期货主力持仓呈现多空双减局面。

后市展望

预计10月铁水下降空间有限,双焦刚需仍有一定支撑。但经过节前补库,节后补库力度或有所减弱。供给端二十大前,煤矿、焦企供应均有缩减预期。

背景分析

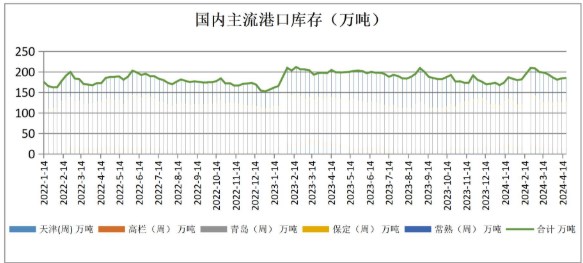

截止9月30日,焦炭总库存1031.28万吨,环比前一周降6.47万吨,较上月增63.46万吨。其中,港口库存262.8万吨,环比前一周降8.7万吨,较上月降24.4万吨。

研报正文

一、月度市场跟踪

1、9月,焦炭现货经历一轮提降落地、二轮提降搁浅、以及首轮提涨开启(幅度均为100-110元/吨),目前首轮提涨尚未落地。截止9月30日,吕梁准一级焦出厂价(含税)2460,较上月降100元/吨;日照港准一级冶金焦平仓价2710,较上月降100元/吨。

2、9月焦炭01低位反弹走势,月涨13.73%收于2791。虽有海外加息压制,但基本在预期之内。国内政策偏宽松,8月宏观数据有所改善,地产虽然延续疲弱,但在“保交楼”政策下竣工端出现改善。钢厂在微利状态下生产偏刚性,铁水持续回升,最高至240。焦炭受到钢厂补库刚需及原料煤成本支撑,维持偏强走势。

3、10月钢材终端需求仍处旺季,二十大前政策端宽松,二十大后或有新的利好政策出台,在地产拖累下预计终端需求仍然维持弱复苏状态。钢厂微利,若无行政性限产,钢厂暂不具备大范围减产驱动,预计10月铁水下降空间有限,焦炭刚需仍有一定支撑。但经过节前补库,节后补库力度或有所减弱。

4、9月在下游刚需支撑下,焦企仍有盈利,提产较快;至月底,首轮提涨仍未落地,而原料煤涨价较多,部分焦企陷入亏损,并响应中焦协呼吁进行限产,但影响暂有限。二十大前因环保要求,焦炭供应仍可能受一定影响,但更多还是根据下游需求、焦企利润进行调节。

5、据钢联数据,截止9月30日,全国230家独立焦企样本焦炭产能利用率为75.83%较前一周降1.73%,较上月增1.13%;焦炭日均产量57.67万吨,环比前一周降1.01万吨,较上月增1.45万吨。

6、9月钢厂生产偏刚性,铁水日均产量持续回升。钢厂在低库存下对原料补库需求释放,但出于对终端需求的担忧,钢厂继续维持低库存运行策略,补库普遍谨慎。10月预计终端需求继续弱复苏状态,铁水下降空间有限,焦炭刚需仍有一定支撑。但经过前期连续补库,目前钢厂库存表现尚可,节后补库力度或有所减弱。

7、据钢联数据,截止9月30日,全国247家钢厂高炉开工率82.81%,环比前一周持平,较上月增2.67%;高炉炼铁产能利用率89.14%,环比前一周增0.06%,较上月增3.87%;日均铁水产量240.22万吨,环比前一周增0.18万吨,较上月增10.82万吨;钢厂盈利率51.52%,环比前一周增4.33%,较上月降10.38%。

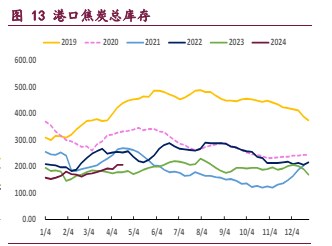

8、9月投机需求整体较弱,港口库存持续下滑;钢厂生产偏刚性,对焦炭维持刚需采购,特别是节前两周采购力度有所加大,场内焦炭库存增加,临近月底补库力度有所减弱。焦企在前期下游补库力度不大时出现小幅累库,钢厂加大采购后,转为去库,月底小幅累库,整体库存压力不大。焦炭总库存增加。

9、截止9月30日,焦炭总库存1031.28万吨,环比前一周降6.47万吨,较上月增63.46万吨。其中,港口库存262.8万吨,环比前一周降8.7万吨,较上月降24.4万吨。

二、观点总结

9月双焦出现大幅反弹。宏观层面虽有海外加息压制,但基本在预期之内。国内政策偏宽松,8月宏观数据有所改善,地产虽然延续疲弱,但在“保交楼”政策下竣工端出现改善。产业层面,钢厂在微利状态下生产偏刚性,铁水持续回升,最高至240。

焦化厂开工也保持高位。双焦因下游库存低位,补库需求释放。同时,焦煤供给端扰动较多,主产地事故多发,安全检查趋严、范围扩大,对供应造成一定影响,加之动力煤带动配煤价格走强,炼焦煤价格偏强运行。

10月为美联储加息空档期;国内钢材终端需求仍处旺季,二十大前政策端宽松,二十大后或有新的利好政策出台,在地产拖累下预计终端需求仍然维持弱复苏状态。

钢厂微利,若无行政性限产,钢厂暂不具备大范围减产驱动,预计10月铁水下降空间有限,双焦刚需仍有一定支撑。但经过节前补库,节后补库力度或有所减弱。供给端二十大前,煤矿、焦企供应均有缩减预期。

因此二十大前做空需谨慎,盘面可能回落,但幅度或有限。关注二十大后终端需求验证的关键时期,若终端需求修复,仍可能带动盘面阶段性反弹;若终端需求不及预期,负反馈可能再度来袭。