局部地区供应或收紧 甲醇港口库存仍处低位

行情复盘

10月13日,甲醇期货主力合约收跌1.16%至2722元。

主力持仓

10月13日,甲醇期货主力持仓呈现多空双增局面。

后市展望

煤价较高,局部如河南一带部分甲醇存停车预期,故局部供应或收紧,下方仍有支撑,投资者谨慎操作。

背景分析

本周国内甲醇市场先扬后抑,节后内地、港口均有不同程度走高,然烯烃降负/停车/转港及内地新建装置投产临近。

研报正文

1、基本面:本周国内甲醇市场先扬后抑,节后内地、港口均有不同程度走高,然烯烃降负/停车/转港及内地新建装置投产临近,甲醇期现货高位回落下跌,部分地区跌至节前价格,关注近期各地出货情况及库存变化,预计短期或延续弱势行情;中性。

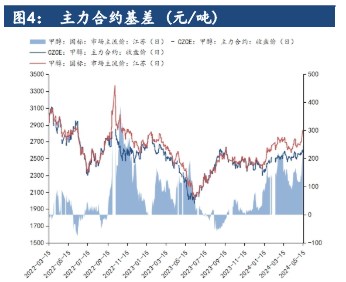

2、基差:10月12日,江苏甲醇现货价为2860元/吨,基差97,现货升水期货;偏多。

3、库存:截至2022年9月29日,华东、华南港口甲醇社会库存总量为48.05万吨,较上周降10.89万吨;沿海地区(江苏、浙江和华南地区)甲醇整体可流通货源在24.71万吨,较上周降8.54万吨;偏多。

4、盘面:20日线偏上,价格在均线上方;偏多。

5、主力持仓:主力持仓空单,空减;偏空。

6、预期:短期来看,基于部分下游停车,加之西北、山西多地疫情等影响,加之后续西北部分新建装置投产、二十大等对局部运输等的限制等,预计后续国内甲醇或延续偏弱。

但煤价较高,局部如河南一带部分甲醇存停车预期,故局部供应或收紧,下方仍有支撑,投资者谨慎操作。短线2730-2780区间操作,长线观望。

利多:

1..节后下游终端局部存港口补货需求,将对行情推涨形成支撑;

2.9月下以来,港口整体库存偏低,流通量趋紧对行情支撑尚存;

3.成本端支撑尚可。

利空:

1.宏观经济整体偏弱,加之海外加息预期仍存等,或对内盘需求恢复形成一定压制;

2.近期甲醇开工攀升至74%附近,且后续检修项目暂时涉及不多,故整体内盘供应暂相对充裕;

3.目前河南、山西部分新装置已顺利投产,关注放量节奏;另关注后续久泰、宁夏鲲鹏新装置释放节奏;

4.目前连云港烯烃维持停工,河南烯烃因利润后续计划检修。

行情驱动:原油带动化工。

风险点:需求端持续偏弱。